Le régime micro-BNC applique un abattement forfaitaire de 34 % sur les recettes encaissées. Derrière cette mécanique simple se cache une équation décisive : ce forfait peut faire gagner plusieurs milliers d’euros à un freelance qui dépense peu, ou en faire perdre autant à un consultant aux frais lourds. Comprendre comment se calcule cet abattement, où sont placés les vrais seuils en 2026 et à partir de quel niveau de charges il devient un piège, c’est éviter de payer un impôt sur un revenu fictif.

Comment se calcule l’abattement de 34 % sur vos recettes

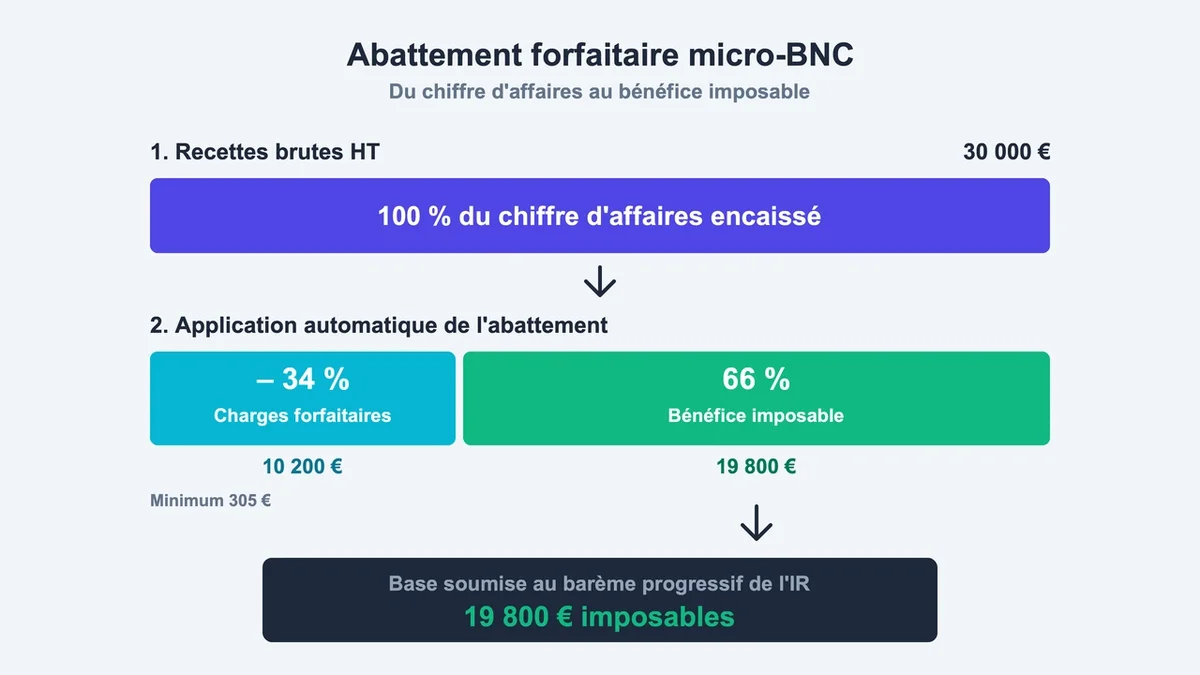

L’abattement forfaitaire s’applique automatiquement par l’administration fiscale sur le chiffre d’affaires brut hors taxes déclaré. Il représente une estimation forfaitaire de toutes les charges professionnelles : matériel, déplacements, loyer du bureau, abonnements logiciels, cotisations sociales URSSAF, voire amortissements. Une fois l’abattement appliqué, le reliquat (66 % des recettes) constitue le bénéfice imposable, ajouté aux autres revenus du foyer et soumis au barème progressif de l’impôt sur le revenu.

Concrètement, avec 30 000 € de recettes annuelles, l’abattement réduit la base imposable à 19 800 € (30 000 × 0,66). Pour un foyer dans la tranche à 11 %, l’impôt généré tourne autour de 2 178 €. Pour un foyer dans la tranche à 30 %, il monte à 5 940 €. L’abattement minimum est fixé à 305 €, ce qui protège uniquement les très faibles recettes (en dessous de 900 € annuels environ).

Le seuil micro-BNC 2026 : ce qui a changé

La loi de finances pour 2026 a revalorisé le plafond de recettes du régime micro-BNC : il passe de 77 700 € à 83 600 € hors taxes, un montant gelé pour les revenus 2026, 2027 et 2028. Ce seuil s’apprécie sur les recettes des deux années précédentes (N-1 ou N-2). Tant que l’une des deux reste sous la barre, le régime continue de s’appliquer.

Attention au seuil majoré de TVA, totalement indépendant : 37 500 € pour les prestations de services BNC, avec une tolérance jusqu’à 41 250 €. Beaucoup de freelances confondent ces deux plafonds. Vous pouvez parfaitement rester en micro-BNC fiscalement (jusqu’à 83 600 €) tout en devenant redevable de la TVA dès 37 500 € de recettes. Le projet de seuil unique de TVA à 25 000 € a été abandonné fin 2025 et n’a pas été réintroduit.

Charges réelles contre forfait : le calcul qui change tout

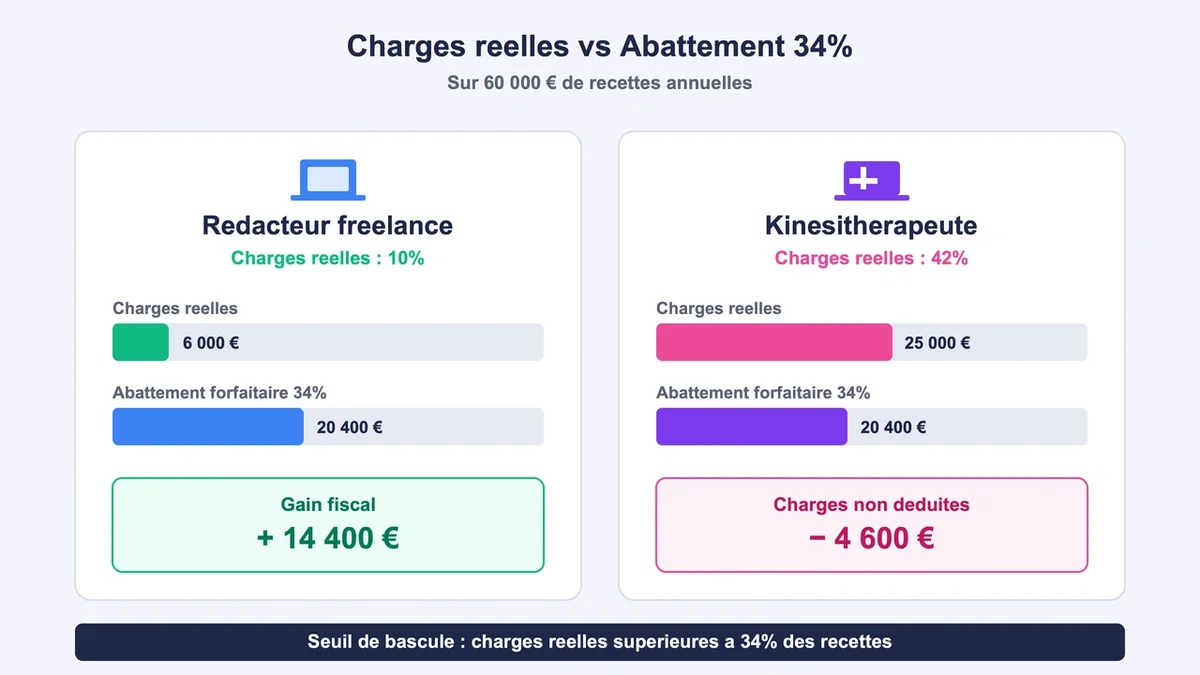

Le micro-BNC est rentable tant que les charges réelles restent inférieures à 34 % des recettes. Pour un consultant, un coach, un rédacteur ou un développeur en télétravail, c’est souvent le cas : les frais représentent en pratique 5 à 15 % du chiffre d’affaires. L’abattement devient alors un cadeau fiscal pur.

Le scénario s’inverse pour les professionnels avec investissements lourds ou frais structurels : kinésithérapeute louant un cabinet, ostéopathe achetant une table de soin à 3 000 €, formateur multipliant les déplacements en train. Sur 60 000 € de recettes, l’abattement plafonne à 20 400 €. Si les charges réelles atteignent 25 000 € (loyer professionnel à 800 €/mois, matériel, assurance RCP, expert-comptable, mutuelle), 4 600 € de dépenses ne sont jamais déduites. L’impôt se calcule sur un revenu que vous n’avez pas réellement perçu.

Trois profils tirent rarement parti du forfait : les artisans-créateurs qui achètent des matières premières, les professionnels de santé en libéral équipés en propre, et les indépendants qui roulent beaucoup (au-delà de 8 000 km annuels professionnels, le barème kilométrique réel dépasse souvent l’avantage du micro).

Déclarer sans tomber dans les pièges du formulaire

La déclaration se fait via le formulaire 2042-C-PRO, en case 5HQ pour les recettes du déclarant principal (5IQ pour le conjoint). La règle d’or : indiquer le chiffre d’affaires brut, sans déduire l’abattement. L’administration applique elle-même les 34 %. Appliquer soi-même l’abattement double la déduction et expose à un redressement automatique, croisé avec les déclarations URSSAF.

Trois erreurs reviennent chaque année avec une régularité mécanique :

- Cocher la case 5HY alors qu’elle ne concerne que les revenus non professionnels sans CSG payée. Les indépendants en BNC paient déjà la CSG via leurs cotisations URSSAF. La cocher déclenche une double imposition de la CSG et attire un contrôle.

- Oublier de déclarer après option pour le versement libératoire. Même quand l’impôt a été payé chaque mois à 2,2 % du CA auprès de l’URSSAF, il faut quand même reporter le chiffre d’affaires sur la 2042-C-PRO (case 5TE). Ces revenus alimentent le revenu fiscal de référence du foyer et influencent les autres taux d’imposition.

- Confondre micro-BIC et micro-BNC lors de la création. Un développeur web ou un consultant intellectuel relève du BNC (abattement 34 %), pas du BIC en prestations de services (abattement 50 %). Le Guichet Unique se trompe régulièrement sur le rattachement au démarrage. Vérifier le code APE et contacter le SIE permet de basculer dans la bonne catégorie avant la première déclaration.

Les dates limites 2026 vont du 21 mai au 4 juin selon les départements, avec une tolérance jusqu’au 6 juin pour les zones les plus tardives.

Versement libératoire : utile uniquement sous une tranche précise

Le versement libératoire permet de payer l’impôt sur le revenu en même temps que les cotisations sociales, à 2,2 % du CA pour les BNC. Sur le papier, c’est simple. Dans les faits, il n’est intéressant que si le taux marginal d’imposition du foyer est supérieur ou égal à 11 %. Pour un célibataire dont le foyer reste sous le seuil d’imposition, payer 2,2 % de son CA revient à se taxer là où le barème classique aurait conduit à zéro impôt.

L’option exige que le revenu fiscal de référence N-2 soit inférieur à 29 315 € par part pour une option en 2026. Elle se demande sur autoentrepreneur.urssaf.fr et prend effet l’année suivante. Une fois choisie, on peut y renoncer en fin d’année pour bascule au 1er janvier suivant.

Quand basculer en déclaration contrôlée 2035

Au-delà de 2 années consécutives de dépassement du plafond de 83 600 €, le passage au régime réel de la déclaration contrôlée devient obligatoire au 1er janvier suivant. La bascule peut aussi être choisie volontairement, en envoyant une déclaration 2035 dans les délais (avant la date limite de mai), même quand les recettes restent sous le seuil.

Le critère de décision est purement arithmétique : si les charges réelles dépassent durablement 34 % des recettes, l’option régime réel fait économiser de l’impôt. Le coût d’un expert-comptable (1 200 à 2 500 € par an pour une activité libérale) doit entrer dans la balance, ainsi que la réduction d’impôt pour adhésion à une AGA sous 70 000 € de CA, qui rembourse les deux tiers des frais de comptabilité jusqu’à un certain plafond.

Faut-il rester en micro-BNC ou en sortir ?

Le bon réflexe : passer 30 minutes sur un tableur en fin d’année. Listez l’ensemble de vos charges professionnelles réelles (avec justificatifs), divisez par votre chiffre d’affaires, multipliez par 100. Sous 25 % de charges, le micro-BNC reste imbattable de simplicité et de fiscalité. Entre 25 et 34 %, l’arbitrage dépend du temps disponible pour gérer une comptabilité. Au-dessus de 34 %, l’option pour le réel devient quasi systématiquement gagnante, surtout si vos investissements sont amortissables sur plusieurs années.

{kind=link}