Calcul terminé, le BFR affiche un montant négatif. Cette première lecture déstabilise souvent : un chiffre en dessous de zéro évoque mécaniquement un déséquilibre. La réalité est l’inverse exact. Un BFR négatif indique que le cycle d’exploitation produit de la trésorerie au lieu d’en absorber, comme c’est le cas chez les enseignes de la grande distribution ou dans la restauration. Reste à comprendre comment ce phénomène fonctionne, pourquoi il fait rêver les directeurs financiers, et pourquoi il se transforme parfois en piège quand on le pousse trop loin.

Un BFR négatif, ça veut dire quoi en clair ?

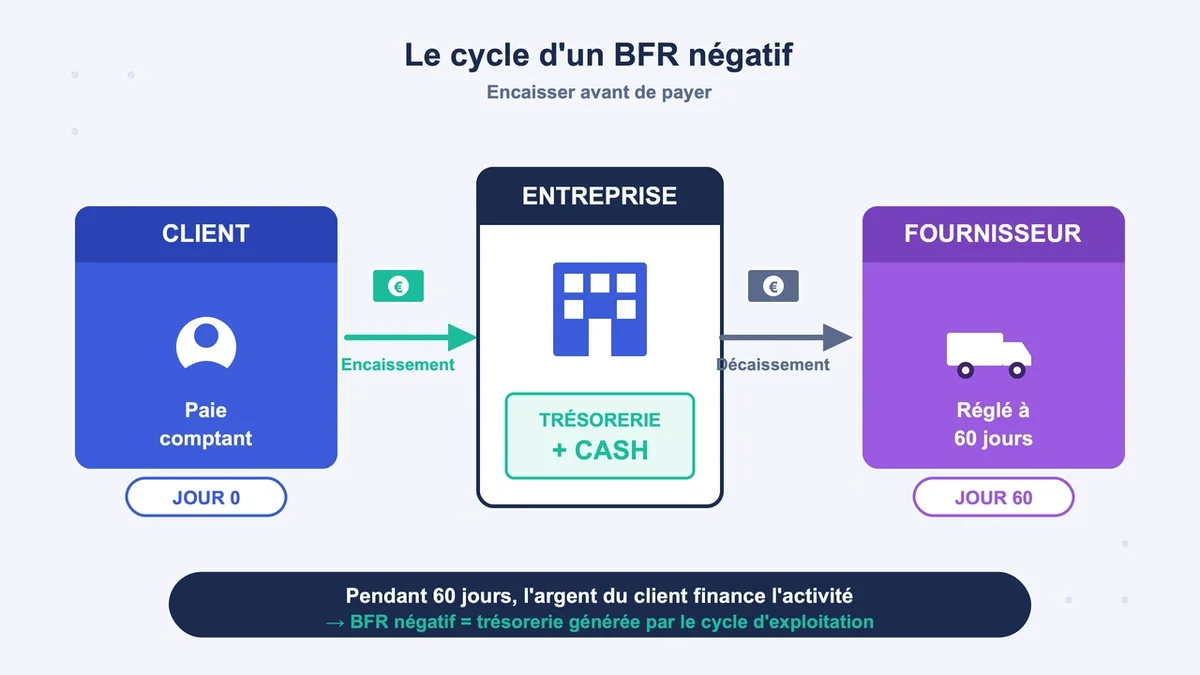

Le besoin en fonds de roulement mesure le décalage entre les sommes que l’entreprise doit avancer (stocks à acheter, factures clients à attendre) et celles qu’elle peut différer (factures fournisseurs à payer plus tard). Quand ce calcul donne un résultat positif, l’entreprise doit mobiliser de la trésorerie pour combler le trou. Quand il devient négatif, la logique s’inverse : les dettes fournisseurs dépassent la somme des stocks et des créances clients , ce qui veut dire que l’entreprise encaisse l’argent de ses ventes avant de payer ses fournisseurs.

Concrètement, vos clients financent votre activité. C’est ce qu’on appelle aussi un dégagement en fonds de roulement ou un excédent en fonds de roulement (EFR). L’équivalent économique d’un emprunt sans intérêt accordé par vos partenaires commerciaux. Une boutique en ligne qui prélève la carte bancaire à la commande mais paie son grossiste à 60 jours fonctionne sur ce principe.

La formule, et un exemple qui parle

La formule de base reste simple : BFR = stocks + créances clients – dettes fournisseurs et fiscales/sociales. Prenons un cas concret. Une supérette de quartier détient 25 000 € de stocks, 0 € de créances (les clients paient comptant), et 80 000 € de dettes envers ses fournisseurs et l’URSSAF. Son BFR ressort à 25 000 + 0 – 80 000 = -55 000 €. Résultat : 55 000 € de trésorerie disponible en permanence, financée par le décalage des paiements.

Pour comparer cet indicateur entre entreprises de tailles différentes, l’usage est de le rapporter au chiffre d’affaires : BFR en jours de CA = (BFR / CA HT) x 360. Un BFR de -30 jours signifie que vos fournisseurs vous financent l’équivalent d’un mois d’activité. Carrefour, Leclerc ou Auchan tournent historiquement avec des BFR fortement négatifs, parfois équivalents à 20 ou 30 jours de chiffre d’affaires.

Les secteurs où le BFR négatif est la règle, pas l’exception

Quatre modèles économiques génèrent quasi mécaniquement un BFR négatif :

- La grande distribution et la supérette : encaissement comptant en caisse, règlement des fournisseurs à 30 ou 60 jours, rotation de stocks rapide (souvent moins de 15 jours pour le frais).

- La restauration : addition réglée à la fin du repas, fournisseurs alimentaires payés à 30 jours, stocks limités par la fraîcheur des produits.

- L’e-commerce et le dropshipping : carte bancaire débitée à la commande, fournisseurs payés à 30-45 jours. Le dropshipping pousse la logique à l’extrême puisqu’il n’y a quasiment pas de stock immobilisé.

- Les agences de voyages et les abonnements (SaaS, presse, télécoms) : paiement plusieurs semaines voire plusieurs mois avant la prestation, prestataires réglés après. Une agence qui prélève le solde 30 jours avant le départ et règle l’hôtelier 60 jours après le retour finance trois mois d’activité avec l’argent du client.

À l’inverse, les entreprises de promotion immobilière, de BTP, d’industrie lourde ou de conseil affichent quasi systématiquement un BFR positif. Ces secteurs encaissent à la livraison ou à la fin de mission, parfois 6 à 24 mois après les premières dépenses.

Pourquoi un BFR très négatif peut devenir un piège

Le BFR négatif vu comme un avantage compétitif, oui. Mais il existe deux situations où ce chiffre flatteur cache un problème.

Première confusion à éviter : BFR négatif structurel versus BFR négatif subi. Le premier découle d’un modèle économique pensé pour ça (paiement comptant, stocks tendus, délais fournisseurs négociés). Le second résulte d’une chute brutale d’activité : les ventes s’effondrent, les créances clients diminuent mécaniquement, et les dettes fournisseurs s’accumulent parce que l’entreprise n’arrive plus à payer. Sur le bilan, le BFR plonge dans le rouge. Mais c’est un signal d’alarme, pas de bonne santé.

Deuxième écueil : la dépendance aux délais fournisseurs. Une entreprise qui fonctionne avec un BFR de -45 jours se finance gratuitement grâce à ses fournisseurs. Si l’un d’eux durcit ses conditions ou exige du comptant après un retard de paiement, le besoin de cash explose en quelques semaines. Cette fragilité s’est révélée pendant la crise Covid : de nombreuses enseignes habituées à un BFR négatif structurel se sont retrouvées en tension de trésorerie quand les fournisseurs ont raccourci leurs délais et que les ventes ont chuté.

Le seuil d’alerte se situe au-delà de -60 jours de CA. Au-delà, l’entreprise dépend trop fortement du bon vouloir de ses partenaires commerciaux et perd en marge de manœuvre.

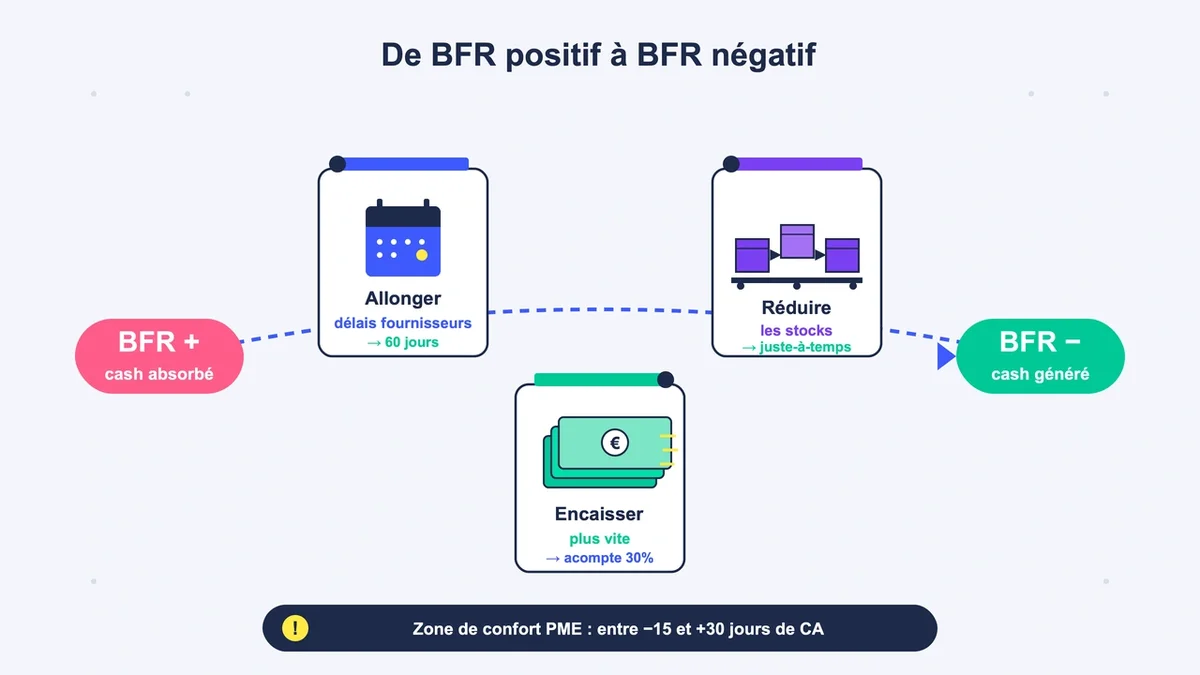

Comment faire basculer votre BFR sous zéro

Quatre leviers permettent de réduire un BFR positif et, dans certains cas, de le faire passer en territoire négatif :

- Encaisser plus vite : exiger un acompte de 30 à 50 % à la commande, raccourcir les conditions de paiement à 15 ou 30 jours au lieu de 60, proposer un escompte de 1 à 2 % pour règlement comptant. Sur une facture de 10 000 €, accepter de perdre 100 € pour encaisser immédiatement libère 10 000 € de trésorerie.

- Allonger les délais fournisseurs , dans la limite légale française des 60 jours fin de mois ou 45 jours fin de mois. La fidélité et le volume restent les meilleurs arguments de négociation. Un fournisseur préfère un client régulier à 60 jours qu’un client occasionnel à 30 jours.

- Réduire les stocks via des méthodes comme le juste-à-temps ou le dropshipping. Diviser par deux la durée de stockage, c’est réduire de moitié le capital immobilisé sur ce poste. Attention au revers : moins de stock signifie plus de risque de rupture.

- Recourir à l’affacturage ou à la cession Dailly quand les leviers précédents sont saturés. Ces solutions transforment immédiatement vos créances en cash, contre une commission de 0,5 à 2 % du montant facturé. Une option pour les entreprises qui ne peuvent pas négocier des acomptes (BTP, prestations longues).

Un BFR négatif durable signe rarement le hasard. Il traduit un modèle économique pensé pour faire travailler l’argent des autres. Le bon réflexe consiste à mesurer cet indicateur en jours de chiffre d’affaires tous les trimestres, et à le comparer à la moyenne du secteur avant de juger sa propre situation.

{kind=link}