{kind=link}

Entre 30 et 40 % des avis de taxe foncière comportent une erreur de calcul, et la facture grimpe parfois de plusieurs centaines d’euros par an sans justification réelle. Reproduire le calcul à la main reste pourtant accessible, à condition de maîtriser les trois variables qui le composent et de savoir où trouver chaque chiffre. Cette méthode permet aussi de repérer les anomalies les plus fréquentes avant de signaler une erreur ou de demander un dégrèvement.

Ce dont vous avez besoin avant de commencer

Avant de vous lancer, rassemblez quatre éléments : votre dernier avis de taxe foncière (la rubrique « Base » contient la donnée centrale), l’accès à votre espace particulier sur impots.gouv.fr (rubrique « Gérer mes biens immobiliers »), la fiche d’évaluation 6675-M de votre bien (à demander gratuitement au centre des impôts fonciers) et une calculatrice. Comptez 30 à 45 minutes si tout est cohérent, jusqu’à 2 heures si la fiche d’évaluation révèle des incohérences à recalculer.

Étape 1 : retrouver la valeur locative cadastrale

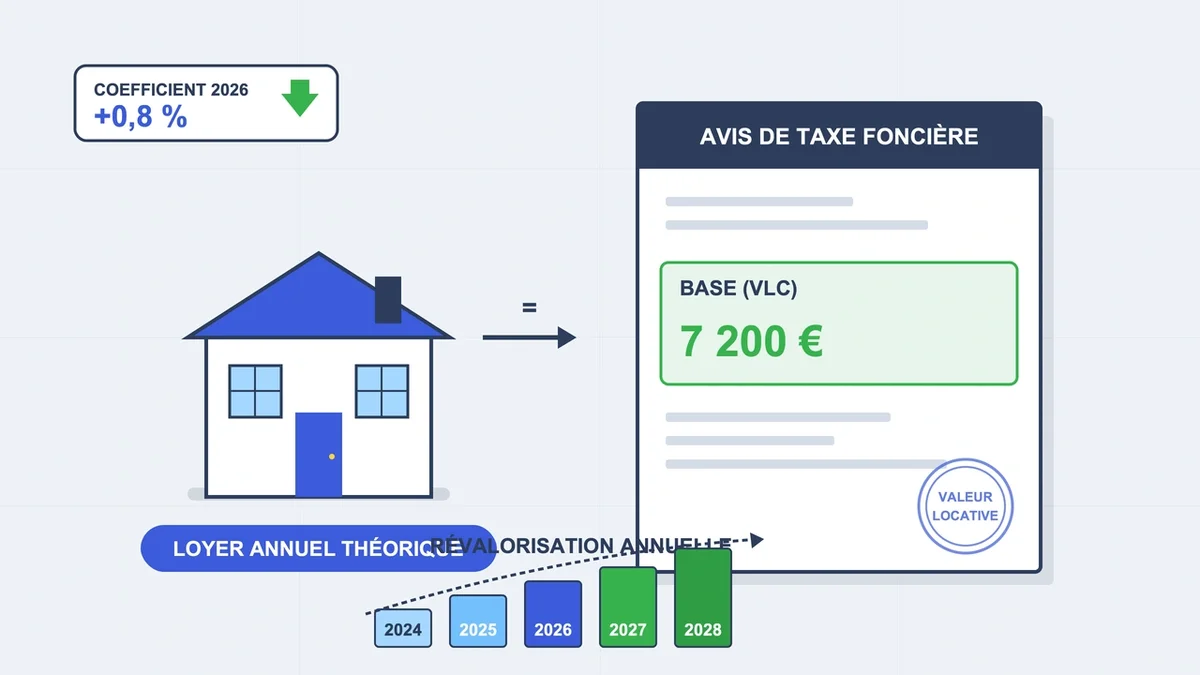

La valeur locative cadastrale (VLC) correspond au loyer annuel théorique que produirait le bien s’il était mis en location. Elle figure sur l’avis de taxe foncière, colonne « Base », avant tout abattement. Attention au piège : le chiffre affiché est déjà revalorisé chaque année, il ne correspond donc pas à la VLC d’origine. La base remonte à 1970 pour les propriétés bâties, à 1961 pour les non bâties. Chaque année, un coefficient forfaitaire indexé sur l’IPCH la fait évoluer. La revalorisation a atteint +1,7 % en 2025, et descend à +0,8 % en 2026, soit la plus faible hausse depuis plusieurs années.

Étape 2 : appliquer l’abattement forfaitaire

Pour les propriétés bâties (TFPB), la valeur locative subit un abattement de 50 % censé couvrir les frais d’entretien, d’assurance et d’amortissement. C’est sur ce montant, appelé revenu cadastral net, que les taux d’imposition s’appliquent ensuite. Pour les terrains non bâtis (TFPNB), l’abattement tombe à 20 %. Exemple concret : un appartement avec une VLC de 7 200 € donne une base d’imposition de 3 600 € après abattement de 50 %.

Étape 3 : identifier les taux votés par votre commune

Trois collectivités fixent les taux d’imposition : la commune, l’intercommunalité et le syndicat ou établissement public foncier. Le taux global varie de 30 % à 50 % selon les territoires, avec des écarts considérables d’une ville à l’autre. À titre de comparaison, certains départements ont voté un taux de 12 % quand d’autres dépassent 31 %. En 2025 comme en 2026, 86,3 % des communes ont maintenu leur taux 2024, à l’approche des élections municipales. Le taux applicable figure sur l’avis ou dans la rubrique « Biens immobiliers » sur impots.gouv.fr.

Étape 4 : effectuer le calcul final

La formule officielle tient en une ligne :

Taxe foncière = Valeur locative cadastrale × 50 % × Taux voté par les collectivités

Reprenons l’exemple précédent. Avec une VLC de 7 200 €, une base imposable de 3 600 € et un taux global de 30 %, la cotisation s’élève à 1 080 €. Avec la revalorisation de +0,8 % en 2026, un propriétaire qui payait 1 200 € en 2025 verra sa cotisation grimper à environ 1 210 €, soit 10 € de plus pour la seule revalorisation automatique. Pour les terrains, la formule reste identique mais avec un abattement de 20 % au lieu de 50 %.

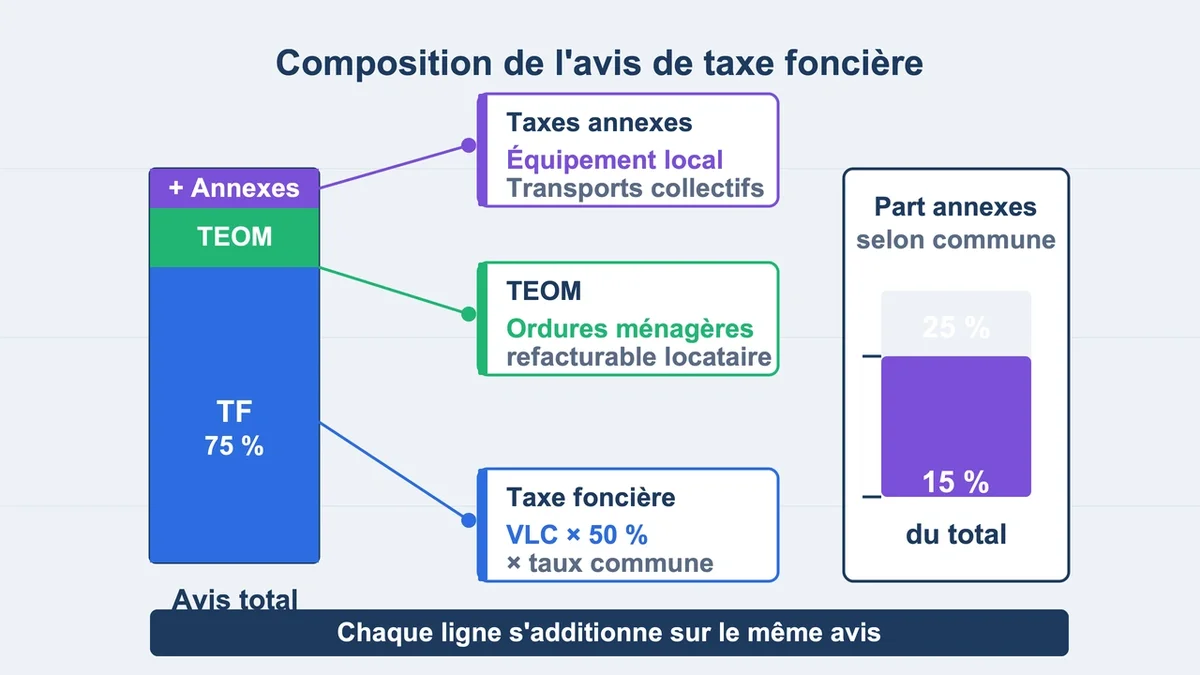

Étape 5 : ajouter les taxes annexes

Plusieurs lignes s’ajoutent souvent au montant principal sur l’avis. La taxe d’enlèvement des ordures ménagères (TEOM) se calcule sur la même base que la taxe foncière, mais avec un taux distinct. S’y ajoutent parfois la taxe spéciale d’équipement (financement d’aménagements locaux) et la taxe additionnelle spéciale (transports en commun). Ces lignes peuvent représenter 15 à 25 % du total selon la commune. Contrairement à la taxe foncière, la TEOM peut être refacturée au locataire dans les charges récupérables.

Encadré : les erreurs fréquentes à traquer

Une vérification ligne par ligne de la fiche 6675-M permet d’identifier les anomalies les plus rentables à corriger.

- Surface pondérée gonflée : un garage compté comme pièce principale, une cave classée en surface habitable, des dépendances valorisées au coefficient 0,6 au lieu de 0,2.

- Catégorie de confort surévaluée : sur une échelle de 1 (très haut standing) à 8 (très bas standing), de nombreux logements sont classés par défaut en catégorie supérieure. Une rectification peut faire baisser la base de 5 à 10 %.

- Coefficient d’entretien inadapté : un bien noté « bon état » à 1,2 alors que des travaux importants seraient nécessaires (coefficient 0,8) crée jusqu’à 30 % d’écart sur la base.

- Équipements fantômes : cheminée, sanitaires ou chauffage central supprimés lors d’une rénovation mais toujours comptabilisés.

- Travaux non actualisés : une extension de 20 m² fait grimper la base de 600 à 1 000 € l’année suivante. Un défaut de déclaration peut entraîner un rappel rétroactif sur 3 ans.

Et si le calcul ne tombe pas juste ?

Le délai de réclamation court jusqu’au 31 décembre de l’année suivant la mise en recouvrement. Pour la taxe 2025, la fenêtre se ferme donc au 31 décembre 2026. La démarche se fait depuis l’espace particulier sur impots.gouv.fr, via la messagerie sécurisée, en sélectionnant le motif « Je signale une erreur sur le calcul de mon impôt ». Joignez la fiche d’évaluation, des photos et tout justificatif technique (plan, factures de travaux, diagnostics).

Le délai de traitement va de 3 semaines à 6 mois selon la complexité du dossier. Sans réponse au bout de 6 mois, le recours devant le tribunal administratif devient possible et reste gratuit. Point essentiel : la réclamation ne suspend pas le paiement. Tout retard déclenche une majoration de 10 %. Demandez explicitement un sursis de paiement dans le même message si vous souhaitez différer le règlement.

FAQ

Le locataire doit-il payer une partie de la taxe foncière ? Non, la taxe foncière reste intégralement à la charge du propriétaire, même si le bien est loué. Seule la TEOM peut être refacturée au locataire dans les charges récupérables. En revanche, un bailleur déclarant ses revenus locatifs au régime réel peut déduire la taxe foncière de ses revenus fonciers, un levier souvent oublié qui réduit l’assiette imposable.

Quels sont les critères pour être exonéré à 75 ans ? L’exonération totale s’applique automatiquement aux propriétaires de plus de 75 ans au 1er janvier dont le revenu fiscal de référence ne dépasse pas le plafond fixé à l’article 1417-I du Code général des impôts. Ce plafond est revalorisé chaque année. Les bénéficiaires de l’AAH, de l’ASPA ou de l’ASI bénéficient eux aussi d’une exonération automatique, sans condition d’âge.

Pourquoi ma taxe augmente-t-elle alors que mon bien n’a pas changé ? Trois raisons cumulables : la revalorisation forfaitaire annuelle (+0,8 % en 2026), la hausse du taux voté par la commune ou l’intercommunalité, et la mise à jour des éléments de confort par la DGFiP. Cette dernière a intégré salles de bain, douches et chauffage central pour 7,4 millions de logements depuis 2024, ce qui représente une hausse moyenne de 63 € par an pour les biens concernés.

Reprendre la main sur sa fiscalité locale

Reproduire le calcul prend moins d’une heure et permet souvent de détecter une anomalie passée inaperçue depuis des années. La fiche d’évaluation 6675-M reste le document clé. Sans elle, impossible de vérifier les coefficients réellement appliqués à la surface pondérée. Demandez-la systématiquement après un achat immobilier ou la fin de gros travaux. Le gain potentiel oscille de quelques dizaines à plusieurs centaines d’euros par an, et la rectification s’applique parfois rétroactivement sur 4 ans en cas d’erreur grossière. Une démarche fastidieuse, mais qui devient un réflexe patrimonial dès la première correction obtenue.