{kind=link}

Une ramette de papier à 4,50 €, une boîte de stylos à 12 €, des cartouches d’encre à 89 € l’unité. Ces achats banals déclenchent une question récurrente : faut-il les passer en charges ou en immobilisations, et surtout dans quel compte ? La confusion entre les comptes 6064, 60225 et 6063 figure parmi les erreurs d’imputation les plus fréquentes en comptabilité de PME. Voici comment trancher selon la situation réelle de l’entreprise.

Le compte 6064 : le réflexe juste dans 9 cas sur 10

Le compte 6064 « Fournitures administratives » s’applique aux achats consommés rapidement et non destinés à constituer un stock identifié. Papier, stylos, enveloppes, classeurs, post-it, cartouches d’encre, toners, agrafes, trombones : toute la papeterie courante d’une PME ou d’une TPE relève de cette catégorie. Le compte appartient à la classe 6 du Plan Comptable Général, dans la sous-rubrique 606 dédiée aux achats non stockés de matières et fournitures.

La logique est simple. Une entreprise qui rachète quelques ramettes par mois sans gérer de magasin central n’a aucune raison de tenir un inventaire physique de ses stylos. Le 6064 réduit la charge directement sur l’exercice, sans variation de stock à calculer. Pour une TPE qui dépense moins de 2 000 € par an en papeterie , c’est le seul compte à utiliser.

Le compte 60225 : réservé aux structures qui stockent réellement

Le compte 60225 « Fournitures de bureau » appartient aux achats stockés (sous-classe 602). Son emploi suppose une vraie gestion de stock : magasin centralisé, inventaire physique en fin d’exercice, valorisation par méthode FIFO ou coût moyen pondéré. En pratique, ce compte concerne les grandes entreprises, certaines administrations, les associations dotées d’un économat, ou les sociétés qui achètent leur papeterie par palettes pour obtenir 15 à 30 % de remise volume.

Le test simple : si l’entreprise ne fait pas l’inventaire physique de ses fournitures à la clôture, elle n’a rien à faire en 60225. L’imputation systématique en 60225 chez une PME sans gestion de stock fausse la lecture du résultat d’exploitation et complique inutilement les travaux d’inventaire. Le 6064 reste la voie courte et propre.

L’écriture comptable type, hors stock

Pour une facture de 300 € HT de fournitures, 60 € de TVA, soit 360 € TTC , l’écriture à la réception se présente ainsi :

- débit du compte 6064 « Fournitures administratives » : 300 €

- débit du compte 44561 « TVA déductible sur autres biens et services » : 60 €

- crédit du compte 401 « Fournisseurs » : 360 €

Au paiement, en banque :

- débit du compte 401 : 360 €

- crédit du compte 512 « Banque » : 360 €

Pour un règlement immédiat par carte bancaire, l’écriture peut directement créditer le 512 sans passer par le 401. La TVA est récupérable au taux normal de 20 % sur la majorité des fournitures de bureau, à condition de conserver une facture nominative.

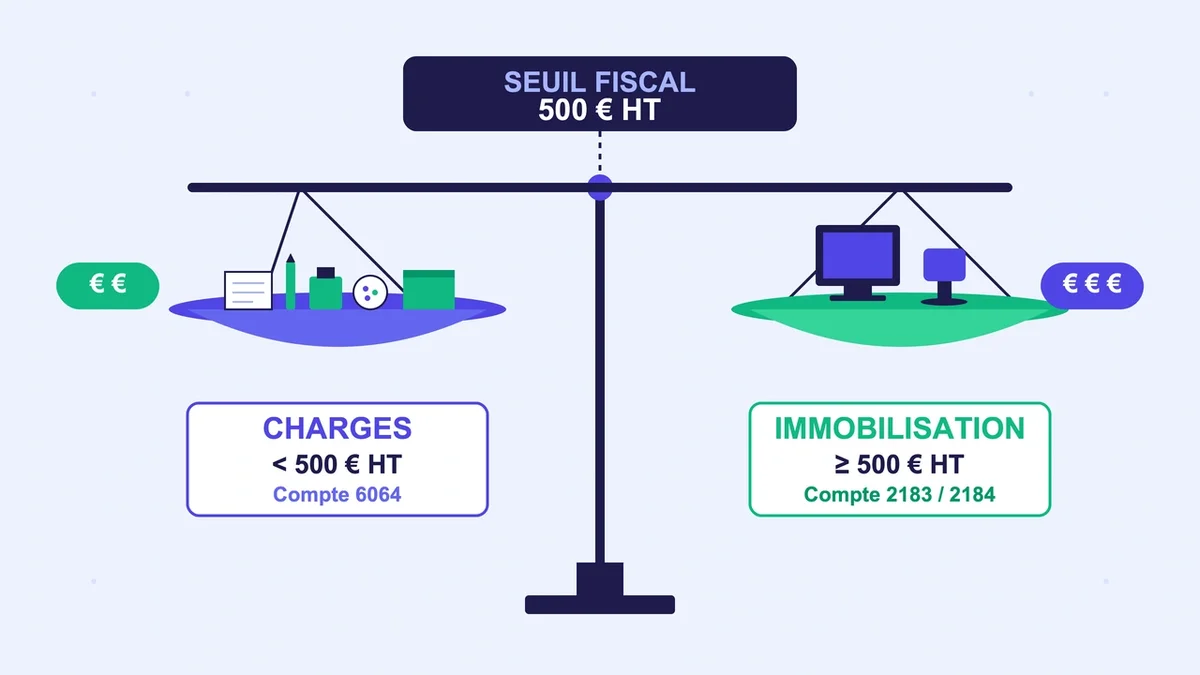

Le piège des 500 € HT : ce qui bascule en immobilisation

L’erreur la plus coûteuse en cas de contrôle fiscal concerne la frontière entre charge et immobilisation. La tolérance administrative autorise à passer en charges les biens d’une valeur unitaire inférieure à 500 € HT dont la durée d’usage dépasse pourtant un an. Au-delà, l’amortissement sur 3 à 5 ans devient obligatoire via le compte 2183 « Matériel de bureau et matériel informatique » ou 2184 « Mobilier ».

Trois pièges concrets à connaître :

- L’achat groupé. Une tour à 400 € HT et un écran à 200 € HT facturés ensemble forment un ensemble de 600 € HT. Verdict : immobilisation obligatoire au compte 2183, malgré le prix unitaire inférieur à 500 €.

- L’équipement initial. La tolérance ne s’applique pas au mobilier d’installation d’un nouveau bureau, même si chaque chaise coûte 80 €. L’enveloppe globale doit être immobilisée.

- Les logiciels. Une licence à 600 € HT s’enregistre au compte 205, jamais en 6064. Un abonnement SaaS mensuel reste en revanche une charge classique du compte 6064 ou 6065.

Le seuil s’apprécie toujours en HT pour les entreprises assujetties à la TVA. Les non-assujettis raisonnent en TTC.

Fournitures d’entretien : ne pas confondre 6063 et 6064

Le compte 6063 « Fournitures d’entretien et de petit équipement » accueille les produits de nettoyage, sacs poubelles, ampoules, piles, petit outillage à moins de 500 € HT. La confusion avec le 6064 est si répandue qu’elle figure dans les premiers redressements en cas de contrôle. La règle de discrimination tient en une question : ce produit sert-il au travail administratif (papier, stylo, encre) ou à l’entretien des locaux et au petit équipement (ampoule, balai, tournevis) ? Le café offert aux salariés et clients ne va dans aucun des deux : il relève des frais de réception au compte 6257 s’il est destiné à des invités.

La régularisation de fin d’exercice

Les fournitures non consommées à la clôture posent un problème de rattachement à l’exercice. Tant que le montant reste anodin, l’administration tolère de laisser la charge en l’état. Mais quand les fournitures non utilisées dépassent environ 50 % du montant annuel acheté , la régularisation devient nécessaire via une charge constatée d’avance au compte 486.

Exemple concret : une entreprise achète 20 toners à 100 € HT en juin, clôture son exercice le 30 juin et n’a rien consommé. L’écriture de régularisation au 30/06 :

- débit du compte 486 « Charges constatées d’avance » : 2 000 €

- crédit du compte 6064 : 2 000 €

L’écriture est extournée au 1er juillet pour repasser la charge sur le bon exercice. Cette régularisation évite la sous-évaluation du résultat de l’année où les fournitures n’ont pas servi.

FAQ

Le compte 6064 est-il déductible fiscalement à 100 % ?

Oui, sous réserve que la dépense soit engagée dans l’intérêt de l’entreprise et justifiée par une facture nominative. Les fournitures à usage personnel passées en 6064 figurent parmi les rejets les plus systématiques en cas de vérification fiscale.

Quelle TVA pour une fourniture passée en immobilisation ?

La TVA d’un bien immobilisé s’enregistre au compte 44562 « TVA déductible sur immobilisations », et non au 44561. Le fournisseur correspondant bascule au compte 404 « Fournisseurs d’immobilisations », pas au 401.

Peut-on imputer toutes les fournitures en compte 658 ?

Non. Le compte 658 « Charges diverses de gestion courante » n’accueille que des dépenses résiduelles non rattachables à une catégorie identifiée. Y verser systématiquement les fournitures de bureau brouille l’analyse des charges et augmente le risque de redressement pour défaut de ventilation.

Le bon réflexe selon votre profil

Une TPE ou PME sans gestion de stock formalisée passe l’intégralité de ses fournitures de bureau au compte 6064, sans hésitation. Une structure plus large dotée d’un économat et d’un inventaire active le compte 60225 et la variation de stock 603. Tout achat unitaire au-delà de 500 € HT bascule au compte 2183 ou 2184 avec amortissement. Cette grille évite à elle seule la grande majorité des erreurs d’imputation observées en révision comptable.