{kind=link}

Une facture mal calibrée à 0,02 € près sur 200 lignes finit par poser problème lors du contrôle de TVA. La conversion HT en TTC semble basique, mais trois pièges concrets transforment ce calcul en source d’erreurs : le mauvais taux appliqué, l’arrondi mal géré et l’inversion fautive du sens du calcul. Voici la méthode qui fonctionne dans tous les cas, avec les bons réflexes pour les quatre taux de TVA français en vigueur en 2026.

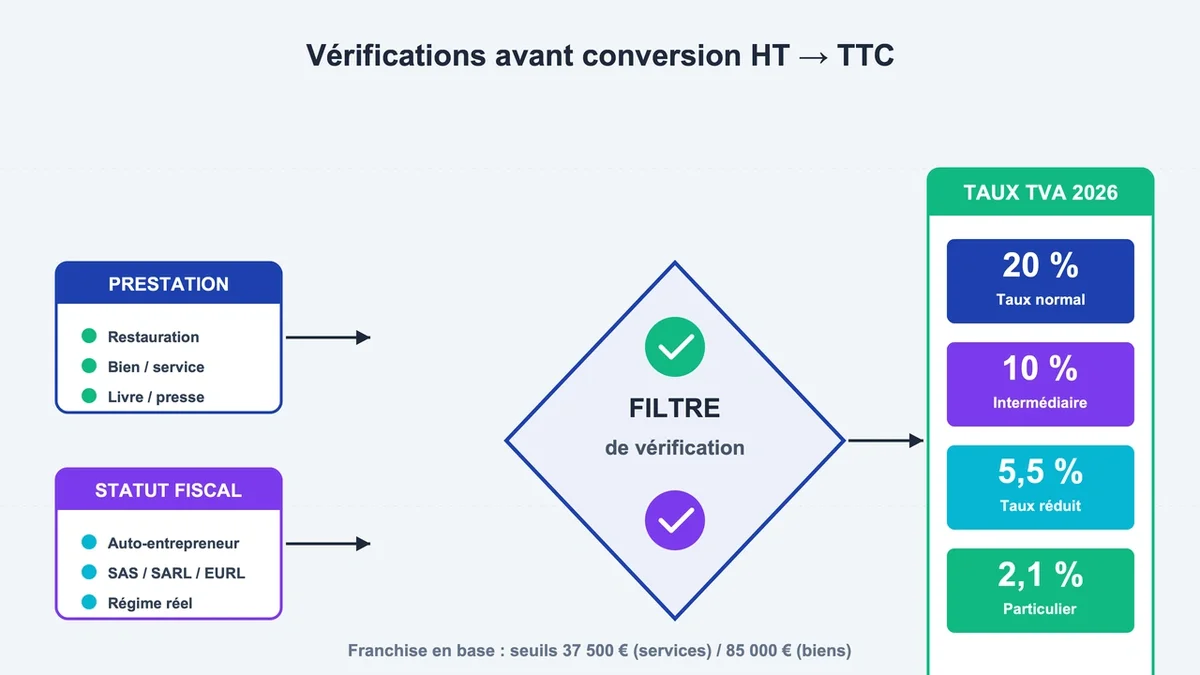

Ce qu’il faut vérifier avant de convertir un prix

Le prix HT (hors taxes) correspond au montant brut avant TVA, le TTC (toutes taxes comprises) au montant final payé par le client. Entre les deux, la TVA s’ajoute selon un taux fixé par l’activité, pas par le statut juridique. Un consultant en SAS, un artisan en EURL et un commerçant en SARL appliquent le même taux sur la même prestation.

Deux vérifications s’imposent avant le calcul. La nature exacte de la prestation détermine le taux : un repas servi à table relève de 10%, le même plat vendu à emporter passe à 5,5%, l’alcool reste à 20%. Le statut fiscal détermine ensuite si la TVA s’applique ou non. En franchise en base, un auto-entrepreneur sous 37 500 € de chiffre d’affaires annuel (prestations de services) ou 85 000 € (vente de biens) facture uniquement en HT, sans conversion possible vers le TTC. Au-delà de ces seuils, la TVA devient obligatoire dès le premier jour du mois de dépassement du seuil majoré (41 250 € ou 93 500 €). Ces plafonds restent inchangés pour 2026 après l’abandon du seuil unique à 25 000 € initialement prévu.

Étape 1 : Identifier le bon taux de TVA

La France applique quatre taux distincts, et la majorité des erreurs de facturation viennent du mauvais choix initial.

Le taux normal de 20% couvre la plupart des biens et services : matériel informatique, vêtements, prestations intellectuelles, conseil, services aux entreprises. C’est le taux par défaut quand aucune exception ne s’applique.

Le taux intermédiaire de 10% concerne la restauration sur place, les transports de voyageurs, le bois de chauffage, les travaux d’entretien et de réparation dans les logements de plus de 2 ans, et certains divertissements (parcs d’attractions, musées privés).

Le taux réduit de 5,5% s’applique aux produits alimentaires de base, aux livres (papier ou numérique), aux protections hygiéniques féminines, aux abonnements gaz et électricité, aux équipements pour personnes handicapées et aux travaux de rénovation énergétique.

Le taux particulier de 2,1% reste réservé aux médicaments remboursables par la Sécurité sociale, à la presse imprimée, à la redevance audiovisuelle et à certains spectacles vivants.

Piège classique : un restaurateur qui sert un repas accompagné d’une bouteille de vin doit appliquer 10% sur la nourriture et 20% sur l’alcool, sur la même facture. Regrouper les deux sous un taux unique constitue une erreur récupérable par l’administration lors d’un contrôle.

Étape 2 : Appliquer la formule HT vers TTC

La formule de référence reste Prix TTC = Prix HT × (1 + taux de TVA).

Pour un prix HT de 1 000 €, le résultat varie selon le taux :

- À 20% : 1 000 × 1,20 = 1 200 € TTC

- À 10% : 1 000 × 1,10 = 1 100 € TTC

- À 5,5% : 1 000 × 1,055 = 1 055 € TTC

- À 2,1% : 1 000 × 1,021 = 1 021 € TTC

Mémoriser les quatre coefficients multiplicateurs (1,20 / 1,10 / 1,055 / 1,021) accélère le calcul mental dans la plupart des situations courantes. Pour 437 € HT à 20%, taper 437 × 1,2 sur une calculatrice donne 524,40 € TTC en une seconde, contre trois opérations distinctes pour qui calcule la TVA séparément.

Étape 3 : Faire le calcul inverse TTC vers HT

C’est l’étape où la plupart des entrepreneurs se trompent. Retirer 20% d’un prix TTC ne donne pas le HT. Sur 120 € TTC à 20%, soustraire 20% donne 96 €, alors que le vrai HT est de 100 €.

La bonne formule : Prix HT = Prix TTC / (1 + taux de TVA).

Pour 120 € TTC à 20% : 120 / 1,20 = 100 € HT , soit 20 € de TVA. L’écart de 4 € avec la méthode fausse représente déjà 20% d’erreur sur la TVA. Sur un chiffre d’affaires annuel de 50 000 €, ce raccourci coûte environ 1 666 € de TVA mal calculée.

Pour calculer directement le montant de TVA à partir d’un TTC, la formule TVA = TTC × (taux / (1 + taux)) évite l’étape intermédiaire. Sur 1 200 € TTC à 20% : 1 200 × (0,20 / 1,20) = 200 € de TVA.

Erreurs fréquentes à éviter

Trois pièges reviennent en boucle dans les factures mal calibrées.

L’arrondi prématuré sur les lignes individuelles fait dériver le total final. Sur une facture de 50 lignes à 1,24 € HT chacune avec une TVA à 10%, arrondir ligne par ligne donne un résultat différent du calcul sur la somme HT. La règle légale autorise les deux méthodes, mais calculer la TVA sur le total HT reste plus précis et plus simple à défendre en contrôle.

L’oubli de la mention obligatoire pour les auto-entrepreneurs sous le seuil. Une facture sans la mention « TVA non applicable, article 293 B du CGI » est non conforme et expose à un rejet de la dépense par le client professionnel.

La confusion lors du passage à la TVA en cours d’année. Un acompte facturé en HT en septembre (avant dépassement) et un solde encaissé en novembre (après franchissement du seuil majoré) suivent des règles distinctes. L’acompte reste exigible HT, le solde bascule en TTC sur le montant restant à payer.

Quand utiliser un convertisseur en ligne

Pour un calcul ponctuel sur 1 à 5 lignes, la calculatrice du téléphone suffit largement. Au-delà, un convertisseur HT TTC automatisé devient rentable, surtout en présence de plusieurs taux sur la même facture. Un outil intégré à un logiciel de facturation gère les arrondis, les mentions légales et les conversions simultanées des différents taux. Le gain de temps moyen sur la création d’une facture passe d’environ 8 minutes à moins de 2 minutes, avec un risque d’erreur quasi nul.

Questions fréquentes

Comment calculer rapidement la TVA à 20% de tête ? Diviser le prix HT par 5 donne le montant de TVA, qu’il suffit d’ajouter au HT pour obtenir le TTC. Pour 350 € HT : 350 / 5 = 70 € de TVA, soit 420 € TTC.

Un auto-entrepreneur peut-il afficher un prix TTC sur sa facture ? Non, tant qu’il bénéficie de la franchise en base. Le prix HT correspond directement au prix payé par le client. La mention TTC suppose une TVA collectée, ce qui n’est pas le cas en franchise. Indiquer « TTC » sur une facture sans collecter de TVA constitue une mention trompeuse.

Pourquoi obtient-on parfois 1 centime d’écart en convertissant TTC vers HT puis HT vers TTC ? L’arrondi à deux décimales crée mécaniquement de petites différences. Un montant de 2 584,83 € TTC à 2,1% donne 2 531,67 € HT, mais reconverti dans l’autre sens, le TTC ressort à 2 584,84 €. Cet écart est légal et normal.

Maîtriser les conversions au quotidien

Le bon réflexe consiste à toujours partir du HT pour bâtir un prix, jamais du TTC. Les vendeurs qui fixent un prix psychologique en TTC (49,90 €) puis cherchent à retrouver le HT s’exposent à des marges qui dérivent au fil des conversions. Un prix HT figé de 41,58 € multiplié par 1,20 donne 49,90 € et reste cohérent à long terme. Pour qui facture régulièrement avec plusieurs taux, automatiser le calcul reste la seule garantie contre les erreurs qui s’accumulent au fil des centaines de factures émises chaque année.