Le mot bilan vient de l’italien bilancio , qui signifie balance ou équilibre. Cette origine n’est pas anecdotique : elle explique pourquoi tout bilan, qu’il soit comptable, professionnel ou médical, repose sur une même logique. Il met en regard deux faces d’une réalité pour produire un constat à un instant donné. Le mot a ensuite essaimé dans une dizaine de domaines, avec des sens proches mais des règles très différentes selon les contextes.

Le sens général : un état des lieux daté

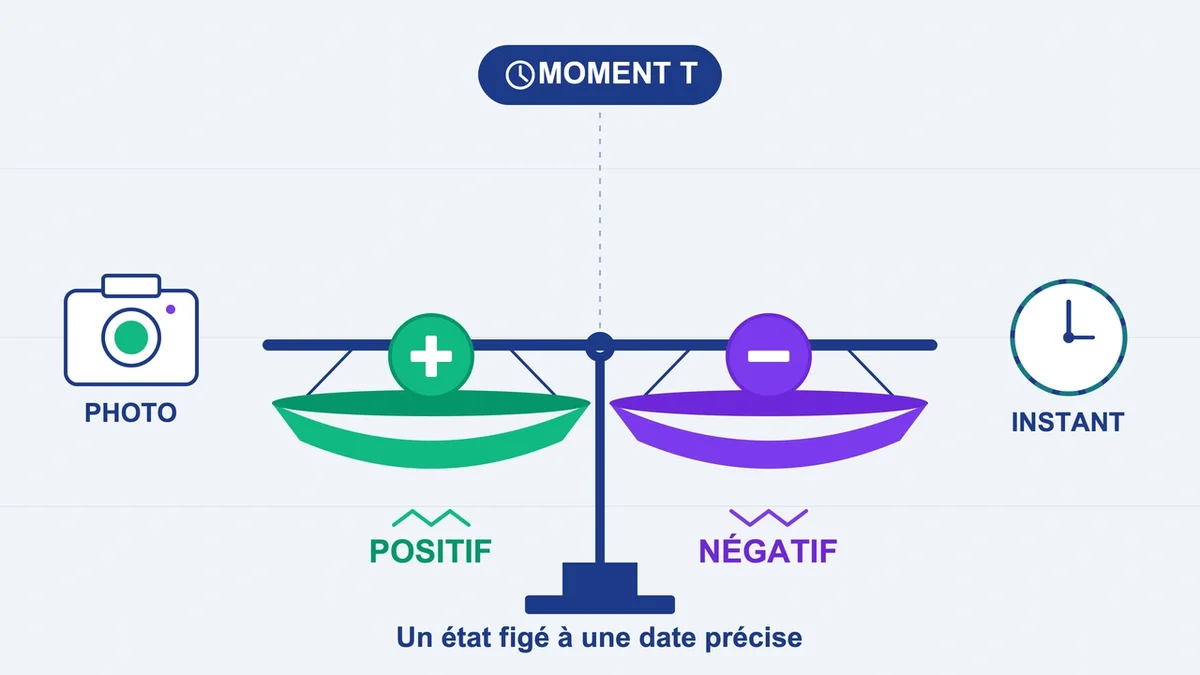

Au sens large, un bilan est un résultat global issu de la mise en balance des éléments positifs et négatifs d’une situation. On parle ainsi du bilan d’une réforme, du bilan d’une saison ou du bilan d’une catastrophe. Le point commun avec tous les autres usages : un bilan est toujours rattaché à une date précise. Il ne décrit pas une évolution, il fige un état à un moment T.

C’est la première erreur des débutants en lecture de bilan, quel que soit le type : prendre les chiffres pour des indicateurs de performance dans le temps, alors qu’ils ne disent rien de la dynamique. Un actif net élevé ne dit pas si l’entreprise a gagné ou perdu de l’argent dans l’année, et un bilan apparemment sain peut masquer une trésorerie en chute libre depuis trois mois.

Le bilan comptable : la photographie du patrimoine

C’est le sens le plus recherché en ligne, et celui qui a une définition juridique précise. Le bilan comptable est un tableau qui synthétise, à la date de clôture de l’exercice, tout ce que possède une entreprise et tout ce qu’elle doit. C’est une obligation légale pour toutes les sociétés au régime réel, à conserver pendant 10 ans et à déposer au greffe du tribunal de commerce dans le mois qui suit son approbation par l’assemblée générale.

Les micro-entrepreneurs sont les seuls dispensés de cette obligation. Ils tiennent un simple livre des recettes et, le cas échéant, un registre des achats. Beaucoup d’entre eux établissent pourtant un bilan informel au-delà de 30 000 € de chiffre d’affaires annuel, parce que les banques le réclament dès qu’il s’agit de financer un investissement ou un crédit immobilier.

Actif et passif : deux colonnes, une seule logique

Le bilan comptable se présente toujours en deux colonnes. À gauche, l’actif liste tout ce que l’entreprise possède : immobilisations (locaux, machines, fonds de commerce), stocks, créances clients, trésorerie. À droite, le passif explique d’où vient l’argent : capitaux propres apportés par les actionnaires, résultat de l’exercice, dettes bancaires, dettes fournisseurs, dettes fiscales et sociales.

Le total de l’actif est toujours strictement égal au total du passif. Cette égalité n’est pas une convention esthétique. Elle découle de la comptabilité en partie double , où chaque flux financier est enregistré deux fois (origine et utilisation). Quand une entreprise emprunte 10 000 € pour acheter un véhicule à 7 500 €, le passif augmente de 10 000 € (dette bancaire) et l’actif de 10 000 € également : 7 500 € en immobilisation, 2 500 € en trésorerie.

L’actif se classe du moins liquide en haut (immobilisations) au plus liquide en bas (disponibilités). Le passif suit la logique inverse côté exigibilité : capitaux propres en haut, dettes à court terme en bas. Cette grille de lecture, une fois acquise, fait gagner un temps considérable sur l’analyse d’un dossier.

Les variantes du bilan en entreprise

Le bilan comptable sert de matrice à plusieurs autres présentations qui réorganisent les mêmes données pour répondre à des questions différentes.

Le bilan financier reclasse les postes selon leur degré de liquidité réel et leur exigibilité. Il sert à évaluer la solvabilité dans une optique de cession ou de prêt bancaire. Le bilan fonctionnel regroupe les éléments selon leur cycle (investissement, financement, exploitation) pour calculer le fonds de roulement et le besoin en fonds de roulement , deux indicateurs essentiels pour piloter la trésorerie au quotidien.

Le bilan prévisionnel se construit à la création d’entreprise ou avant un projet d’investissement. Il projette une situation patrimoniale à 1, 3 ou 5 ans. Le bilan consolidé intègre les comptes d’une société-mère et de ses filiales en une seule présentation, indispensable dès qu’un groupe possède plus de deux sociétés actives.

Côté budget, l’établissement du bilan comptable annuel coûte entre 300 et 2 000 € chez un expert-comptable selon la taille et la complexité de l’entreprise. Les cabinets en ligne proposent des forfaits tout compris (saisie, bilan, déclarations fiscales) à partir de 49 à 79 € par mois , soit deux à trois fois moins cher qu’un cabinet traditionnel pour une TPE. La différence se joue sur le conseil personnalisé, pas sur la conformité du document.

Au-delà de l’entreprise : les autres bilans encadrés

Le mot s’est étendu à d’autres domaines avec des règles propres.

Le bilan de compétences , encadré par l’article L 6313-1-2 du Code du travail, dure 24 heures maximum réparties sur 8 à 12 semaines en moyenne. Il se déroule en trois phases (préliminaire, investigation, conclusions) avec un consultant accrédité Qualiopi, et débouche sur un document de synthèse confidentiel remis uniquement au bénéficiaire. Financé par le CPF, il reste éligible à 100 % de prise en charge pour les salariés justifiant des conditions d’ancienneté requises (5 ans pour un CDI dont 12 mois dans l’entreprise).

Le bilan social est un document obligatoire dans les entreprises de plus de 300 salariés. Il récapitule sur trois années glissantes les indicateurs sociaux : effectifs, rémunérations, formation, conditions de travail.

Le bilan énergétique d’un bâtiment, le bilan de santé prescrit par la médecine du travail, le bilan carbone d’une organisation suivent la même logique : un état chiffré et daté, comparable d’une période à l’autre, qui sert de base à des décisions concrètes.

Lire un bilan sans se faire avoir

Trois pièges reviennent systématiquement chez les non-initiés.

Le premier : se fier au chiffre brut sans comparer avec l’exercice précédent. Un total de bilan stable peut cacher une dégradation forte de la trésorerie compensée par un endettement plus élevé. La règle pratique consiste à toujours regarder au moins deux exercices côte à côte avant de tirer la moindre conclusion.

Le deuxième : ignorer les annexes. Elles contiennent les engagements hors bilan, les méthodes de valorisation des stocks et les dépréciations d’actifs. Sans elles, un bilan se lit à moitié.

Le troisième : surestimer la valeur des stocks et des créances clients. Un stock comptabilisé 50 000 € peut contenir 15 000 € d’invendus dépréciés, et une créance client peut traîner avant d’être encaissée. Le délai de paiement client moyen en France tourne autour de 44 jours selon les rapports annuels de la Banque de France, contre 30 jours affichés sur les conditions générales de la majorité des PME.

FAQ

Quelle est la différence entre bilan et compte de résultat ?

Le bilan donne une photographie du patrimoine à une date précise. Le compte de résultat retrace les flux (produits et charges) sur l’ensemble de l’exercice. Les deux documents sont indissociables : le résultat de l’exercice apparaît à la fois en bas du compte de résultat et au passif du bilan, pour le même montant.

Que veut dire « déposer son bilan » ?

L’expression désigne la procédure de cessation de paiements. Le dirigeant déclare au tribunal de commerce que son entreprise ne peut plus faire face à ses dettes exigibles avec son actif disponible. Cette déclaration doit intervenir dans les 45 jours suivant la constatation de la cessation et ouvre une procédure collective : sauvegarde, redressement ou liquidation judiciaire selon la gravité.

Peut-on établir son bilan comptable seul ?

Oui, légalement, aucun texte n’impose le recours à un expert-comptable. En pratique, dès qu’une société dépasse le régime micro, l’enjeu n’est pas la production du document mais sa certification par un professionnel inscrit à l’Ordre. Sans attestation, le bilan reste rejeté par les banques pour un dossier de prêt et par certaines administrations pour les demandes d’aides.

Le bilan reste l’un des outils les plus universels pour passer du flou à la décision. Que l’on parle d’une entreprise, d’une carrière ou d’un patrimoine personnel, sa force tient à la même contrainte : poser noir sur blanc, à une date donnée, ce que l’on possède et ce que l’on doit. Tout le reste découle de cette discipline.

{kind=link}