Le barème kilométrique reste gelé pour la troisième année consécutive en 2026. Les taux applicables aux revenus 2025 sont identiques à ceux de 2024 et 2023. Avec une fourchette de 0,370 € à 0,697 € par kilomètre selon la puissance fiscale d’une voiture, l’enjeu d’un calcul précis dépasse souvent 500 € d’impôt économisé. Un simulateur d’indemnité kilométrique donne le montant exact en quelques secondes, à condition de rassembler les bonnes informations et de savoir interpréter le résultat.

Ce dont vous avez besoin avant de commencer

Trois données conditionnent un calcul fiable.

La puissance fiscale du véhicule en chevaux fiscaux (CV) figure case P.6 sur la carte grise. Le barème distingue cinq tranches : 3 CV et moins, 4 CV, 5 CV, 6 CV, 7 CV et plus. Une erreur de tranche fait bouger le résultat de 10 à 15 %.

Le kilométrage professionnel annuel doit être strictement séparé des trajets personnels. Pour une voiture, trois paliers s’appliquent : moins de 5 000 km, entre 5 001 et 20 000 km, plus de 20 000 km. Chaque palier a sa propre formule, avec un forfait fixe ajouté dans la tranche intermédiaire (par exemple 1 200 € pour un véhicule 5 CV).

Le type de motorisation modifie le taux. Un véhicule 100 % électrique ouvre droit à une majoration automatique de 20 %. Les hybrides rechargeables en sont exclus, malgré une confusion fréquente.

S’ajoutent à cela la carte grise (conservée), un agenda ou un relevé de déplacements daté, et idéalement une photo du compteur en début et fin d’année pour matérialiser le kilométrage.

Étape 1 : choisir le bon simulateur

Plusieurs outils gratuits coexistent. Le simulateur officiel impots.gouv.fr reste la référence pour une déclaration de revenus, car il intègre directement les montants dans la rubrique frais réels. D’autres calculateurs (Boursorama, l-expert-comptable, Indy, Eurécia) appliquent strictement le même barème mais offrent parfois des fonctionnalités complémentaires : comparaison automatique avec l’abattement forfaitaire de 10 %, gestion des trajets domicile-travail au-delà de 40 km, prise en compte des deux-roues ou du vélo.

Pour un usage fiscal personnel, l’outil officiel suffit largement. Pour un dirigeant qui rembourse plusieurs salariés, un logiciel métier (Mooncard, N2F, Factorial) génère des notes de frais conformes au format URSSAF, ce qui sécurise un éventuel contrôle.

Étape 2 : saisir les données sans erreur

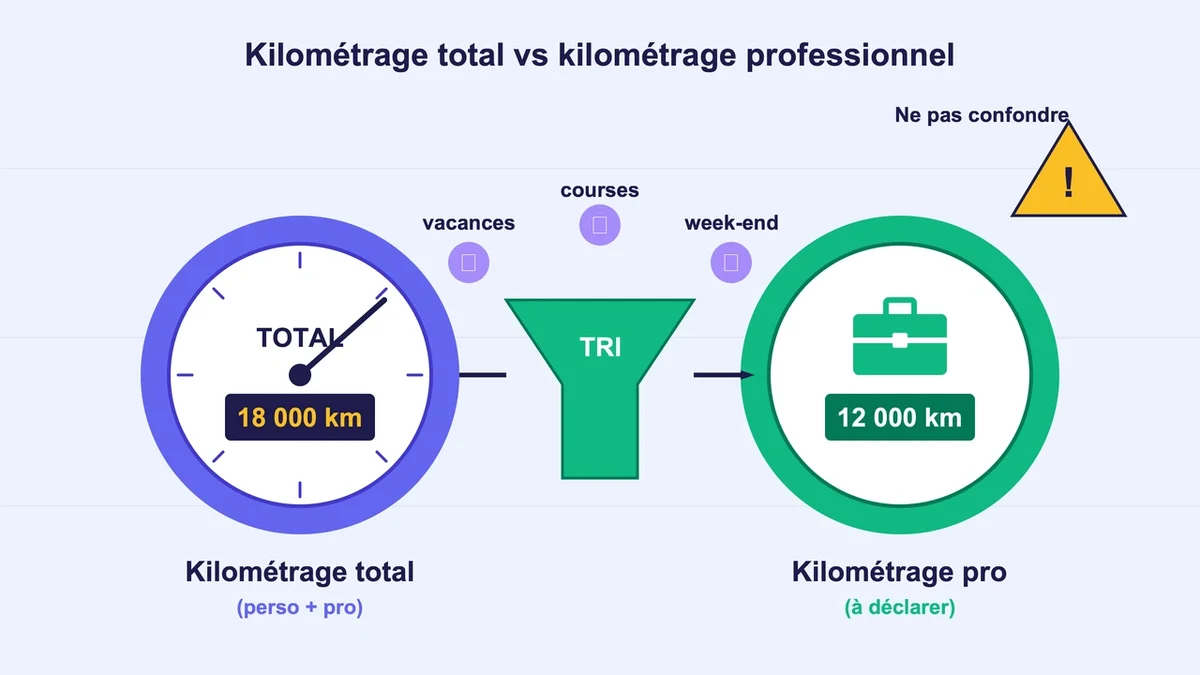

L’erreur la plus coûteuse à cette étape vient de la confusion entre kilométrage total et kilométrage professionnel. Les trajets personnels (vacances, courses, week-ends) doivent être exclus. Pour un commercial faisant 18 000 km dans l’année dont 12 000 km à titre pro, seuls ces 12 000 km entrent dans le simulateur.

Le second piège concerne les trajets domicile-travail. Ils sont déductibles dans la limite de 40 km par trajet (soit 80 km aller-retour quotidien), sauf circonstances particulières justifiées par écrit : emploi du conjoint à proximité, scolarisation des enfants, contraintes du marché immobilier local. Un salarié qui habite à 60 km de son bureau ne déduit donc que 40 km par trajet, faute d’argumentaire cohérent.

Troisième vigilance : le simulateur ne valide rien. Il calcule à partir des chiffres saisis. Un kilométrage gonflé sortira un montant gonflé, sans alerte.

Étape 3 : interpréter le montant obtenu

Le simulateur affiche un résultat brut. Trois vérifications s’imposent avant de l’utiliser.

Première vérification : comparer avec l’abattement de 10 %. L’option frais réels n’a d’intérêt que si le total des frais professionnels dépasse cet abattement automatique. Pour un salaire net imposable de 35 000 €, l’abattement représente 3 500 €. Si le simulateur ressort 2 800 € d’indemnité kilométrique, mieux vaut conserver le forfait, sauf si d’autres frais (repas hors domicile, télétravail, formation) viennent compléter le calcul.

Deuxième vérification : retrancher les remboursements déjà perçus. Un salarié dont l’employeur verse 2 000 € d’indemnités exonérées et dont le barème ressort à 3 500 € ne déduit que la différence, soit 1 500 €. La double déduction reste l’un des points les plus systématiquement contrôlés par le fisc.

Troisième vérification : la cohérence métier. Un agent administratif sédentaire qui déclare 25 000 km professionnels attire l’attention. La quasi-totalité des contrôles fiscaux portant sur les frais réels commencent par les indemnités kilométriques, considérées comme la catégorie la plus facile à gonfler artificiellement.

Étape 4 : reporter le montant dans la déclaration

Sur la déclaration 2042, le total des frais réels s’inscrit dans les cases 1AK à 1DK selon le déclarant, sans le soustraire du salaire déclaré dans les cases 1AJ à 1DJ. L’option n’est jamais reconduite automatiquement : elle doit être confirmée chaque année, sinon l’administration applique le forfait par défaut.

Aucun justificatif n’est joint à la déclaration en ligne, mais l’administration peut les réclamer pendant trois ans. Pour les revenus 2025, la conservation court donc jusqu’au 31 décembre 2029. Au minimum : carte grise, relevé détaillé des trajets (date, motif, lieu, distance), justificatifs annexes (péages, parking) et tout élément prouvant la réalité des rendez-vous (agenda, e-mails, ordres de mission).

Erreurs fréquentes à éviter

Mélanger barème et frais réels classiques sur un même véhicule. Choisir le barème exclut la déduction séparée du carburant, de l’assurance ou de l’entretien, déjà inclus dans le forfait. Seuls les frais de péage, de parking et de réparation post-accident non indemnisée s’ajoutent.

Inclure un véhicule en location ou en LOA. Le barème ne s’applique qu’aux véhicules dont le déclarant ou son conjoint est personnellement propriétaire.

Reconstituer un kilométrage de mémoire en avril. Un journal tenu au fil de l’eau résiste à un contrôle. Une estimation grossière en fin d’année non.

Confondre véhicule électrique et hybride rechargeable. La majoration de 20 % concerne uniquement les motorisations 100 % électriques.

Oublier de comparer chaque année. Un changement d’employeur, une mutation ou un nouveau véhicule peut faire basculer le calcul d’une année sur l’autre.

Questions fréquentes

Le simulateur fonctionne-t-il pour un travailleur indépendant ? Oui pour les professions libérales (BNC), qui peuvent appliquer le barème comme un salarié. Les BIC à l’IR ne peuvent pas, sauf si le véhicule reste dans le patrimoine personnel et que l’option du forfait est respectée. Le calcul reste identique mais la case de déclaration change.

Un trajet à vélo peut-il être indemnisé ? Oui, via l’indemnité kilométrique vélo fixée à 0,25 € par km depuis 2024, dans le cadre du forfait mobilités durables. Elle ne suit pas le barème classique et n’est pas calculée par les simulateurs voitures.

Peut-on ajouter les péages et le parking au montant simulé ? Oui, ces frais ne sont pas inclus dans le barème et viennent en supplément, sur présentation des reçus. Les frais de garage à domicile ne sont pas déductibles.

Pour aller plus loin

Lancez la simulation dès maintenant, avec la carte grise sous les yeux, plutôt qu’à la veille du 30 mai. Pour un kilométrage professionnel inférieur à 4 000 km par an, l’option frais réels bat rarement le forfait de 10 %. Au-delà de 8 000 km, l’écart devient mécaniquement intéressant, encore plus avec un véhicule électrique. Et si le résultat hésite à quelques centaines d’euros près, la différence se joue souvent sur les frais annexes (repas, télétravail) que beaucoup oublient d’ajouter au calcul.

{kind=link}