Une succursale n’existe pas vraiment aux yeux de la loi. Pas de personnalité juridique, pas de patrimoine propre, pas de nom distinct. Quand elle signe un contrat, c’est en réalité la société mère qui s’engage, jusqu’au dernier euro de ses biens. Le mot vient du latin succurrere, « porter secours », et désignait au départ une église bâtie pour soulager une paroisse trop vaste. Quatre siècles plus tard, le terme sème encore la confusion dès qu’il s’agit de développer une entreprise.

Une succursale, c’est quoi exactement ?

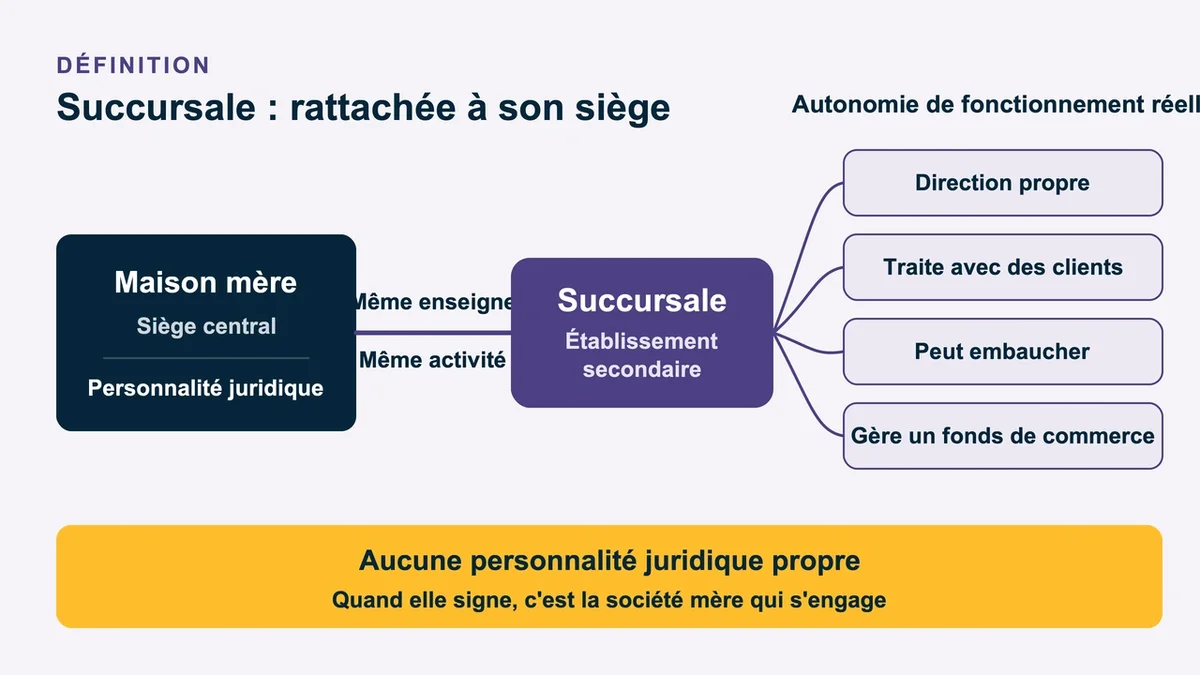

Une succursale est un établissement secondaire rattaché à un siège central, qui exerce la même activité sous la même enseigne. Le dictionnaire la range aux côtés de mots comme agence, annexe ou comptoir. En gestion d’entreprise, la nuance est plus tranchée : elle dispose d’une direction propre et d’une autonomie de fonctionnement réelle (elle peut traiter avec des clients, embaucher, gérer un fonds de commerce), mais elle reste juridiquement transparente.

Concrètement, cela change trois choses. La succursale n’a aucun capital social à constituer, contrairement à une société classique. Elle peut s’ouvrir à partir de 0 € de capital, ce qui en fait l’option la moins coûteuse pour poser un pied sur un nouveau marché. En revanche, la maison mère répond de toutes ses dettes : un litige local peut remonter directement jusqu’au siège, sans bouclier juridique entre les deux.

Le piège le plus fréquent concerne la comptabilité. Beaucoup imaginent une gestion allégée. La réalité est plus rude : une succursale française d’une société étrangère doit tenir une comptabilité complète, déposer chaque année deux exemplaires de ses documents comptables au greffe du tribunal de commerce et s’acquitter des impôts commerciaux. Seule économie tangible : elle n’a pas à produire d’annexe comptable. Autrement dit, on espère la simplicité d’un bureau de vente, on hérite des obligations d’une vraie entreprise.

La filiale, l’option qui crée une vraie entreprise

La filiale joue dans une autre catégorie. C’est une société à part entière, dotée de sa propre personnalité morale, de son patrimoine et de sa dénomination. Selon le Code de commerce, on parle de filiale dès qu’une société mère en détient plus de 50 % du capital. Elle peut prendre la forme d’une SARL, d’une SAS ou de toute autre structure, et mener une activité différente de celle de la maison mère.

Son principal atout tient en un mot : la protection. En cas de défaillance, la filiale peut être liquidée sans entraîner mécaniquement la chute du groupe. Attention toutefois à une croyance répandue : cette étanchéité n’est pas absolue. Un tribunal peut prononcer l’extension du dépôt de bilan à la société mère en cas de confusion des patrimoines ou de gestion de fait. La barrière protège, elle ne rend pas invincible.

Côté fiscalité, la filiale est assujettie à la TVA et imposée sur ses propres bénéfices (IS ou IR). Détenue à plus de 95 %, elle ouvre droit à l’intégration fiscale, et le régime mère-fille permet d’alléger l’imposition des dividendes remontés au groupe. Ces leviers n’existent tout simplement pas pour une succursale, dont les résultats se fondent directement dans ceux du siège.

Succursale ou filiale : le comparatif qui tranche

Le tableau ci-dessous résume les écarts qui pèsent le plus dans une décision d’implantation.

| Critère | Succursale | Filiale |

|---|---|---|

| Personnalité juridique | Aucune | Oui, distincte |

| Patrimoine propre | Non | Oui |

| Responsabilité | Société mère engagée sur tous ses biens | Limitée à la filiale (en principe) |

| Capital minimum | 0 € | Variable selon la forme |

| Coût et formalités de création | Faibles, simple immatriculation | Plus lourds (création d’une société) |

| TVA | Rattachée au siège | Assujettie en propre |

| Activité | Identique à la maison mère | Peut être différente |

L’écart le plus sous-estimé reste fiscal. Une succursale est considérée comme non-résidente du pays où elle s’installe. Cette qualification entraîne parfois des mesures défavorables : non-déductibilité de certains frais financiers, des intérêts ou des redevances, voire un taux d’imposition plus élevé selon les pays. L’économie réalisée à la création peut donc se transformer en surcoût annuel récurrent. C’est l’erreur classique : raisonner sur le ticket d’entrée plutôt que sur le coût de fonctionnement sur cinq ans.

Une troisième structure brouille souvent les cartes : la franchise. Là, aucune dépendance capitalistique. Le franchisé est un entrepreneur juridiquement et financièrement indépendant, lié au franchiseur par un simple contrat. Une succursale appartient au réseau, une franchise se contente d’en porter l’enseigne. Confondre les deux, c’est se tromper sur qui supporte les pertes en cas de coup dur.

Pour qui ? Dans quel cas choisir l’une ou l’autre

Le choix dépend de l’ampleur du projet, pas d’une préférence de principe.

La succursale s’impose pour tester un marché avant un engagement lourd. Une entreprise qui veut sonder la viabilité d’une implantation à l’étranger ouvre une succursale, observe pendant un à deux ans, puis la transforme en filiale si les résultats suivent. C’est une étape intermédiaire assumée, idéale pour les projets de petite taille qui ne réclament ni autonomie de gestion ni activité distincte. Le contrôle reste total et centralisé au siège.

La filiale devient pertinente dès que les enjeux montent : projet d’envergure, besoin de lever des fonds localement, volonté de cloisonner les risques ou de développer une activité différente. Plus elle implique d’investissement et de partenaires extérieurs, plus l’autonomie juridique de la filiale prend de la valeur. Le surcoût de création se justifie alors par la sécurité qu’elle apporte au reste du groupe.

FAQ

Quel est le synonyme de « succursale » ? Dans le langage courant, on parle d’agence, d’annexe, de comptoir ou de dépendance. En anglais, le terme exact est branch. Attention : « filiale » est souvent donné comme synonyme dans les dictionnaires, mais sur le plan juridique, les deux notions s’opposent.

Une succursale paie-t-elle la TVA séparément ? Non. Ses opérations sont rattachées au siège et ses bénéfices intégrés à ceux de la société mère. Cette absence de TVA propre est l’une des rares simplifications réelles par rapport à une filiale, qui, elle, y est pleinement assujettie.

Que recouvre une « succursale de banque » ? C’est l’usage le plus courant du mot : un point de vente local d’un établissement bancaire, sans existence juridique distincte. Les exemples des dictionnaires (« les succursales d’une banque ») renvoient à ce sens commercial, le plus visible au quotidien.

En résumé

La succursale n’est pas une « petite filiale », et c’est tout l’enjeu. Elle offre un point d’entrée rapide et peu coûteux, au prix d’une responsabilité illimitée de la société mère et d’avantages fiscaux quasi inexistants. La filiale coûte plus cher à créer mais protège le groupe et ouvre des optimisations sérieuses. Le bon réflexe : commencer par chiffrer le coût de fonctionnement sur plusieurs années, pas seulement la facture de départ. Pour une implantation durable et un projet ambitieux, la filiale l’emporte presque toujours.

{kind=link}