Une entreprise peut afficher un chiffre d’affaires en hausse et perdre de l’argent sur chaque commande. C’est exactement ce que le taux de marge sur coût variable permet de détecter, là où le simple suivi du CA reste aveugle. Ce ratio mesure la part du chiffre d’affaires qui survit une fois les charges directement liées aux ventes retirées. Bien manié, il dicte vos prix, valide ou refuse une commande et calcule votre seuil de rentabilité en une ligne.

Ce que mesure vraiment ce ratio

Le taux de marge sur coût variable (TMCV) rapporte la marge sur coût variable au chiffre d’affaires. La formule tient en une expression : TMCV = (Chiffre d’affaires − Coûts variables) / Chiffre d’affaires × 100. La marge sur coût variable (MCV) correspond au CA moins les seules charges qui bougent avec le volume d’activité.

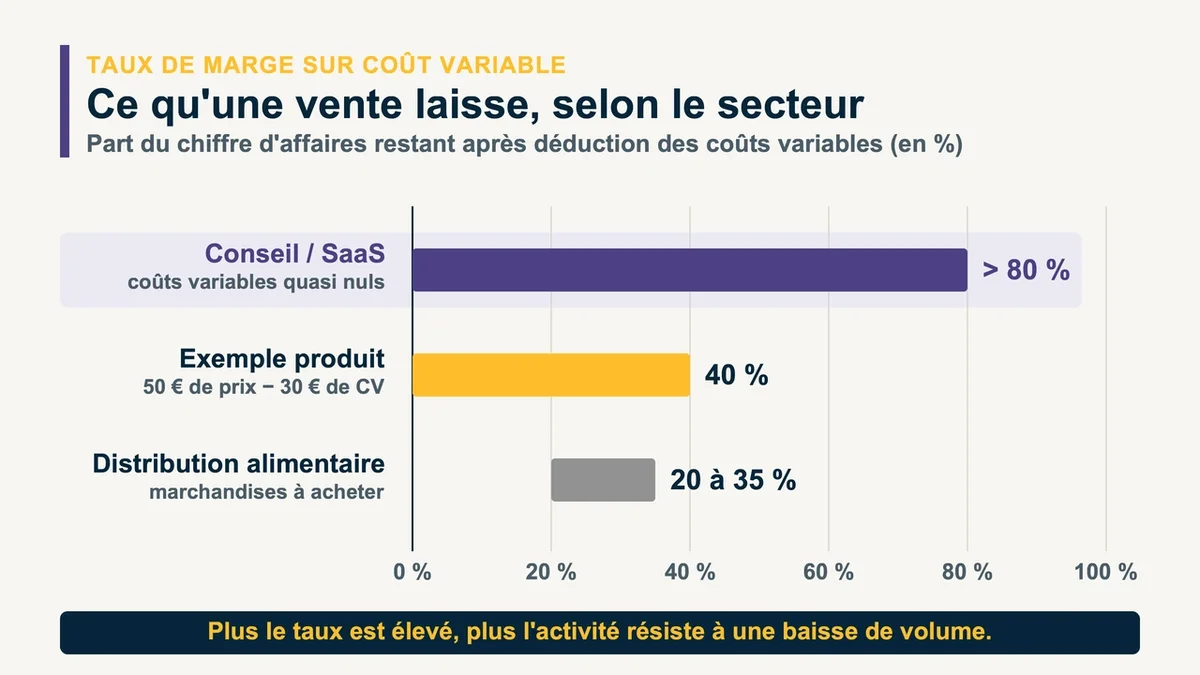

Un taux de 60 % signifie que pour 100 € vendus, 60 € restent disponibles pour absorber les charges fixes (loyer, assurances, salaires de base) et dégager du bénéfice. Plus ce taux grimpe, plus l’activité encaisse une baisse de volume sans basculer dans le rouge. Une activité de conseil ou de SaaS dépasse souvent 80 %, car ses coûts variables sont quasi nuls. Un commerce de distribution alimentaire tourne plutôt entre 20 et 35 %, plombé par le coût d’achat des marchandises. Comparer son taux à celui de concurrents du même secteur reste le seul repère vraiment utile, un taux brut ne voulant rien dire hors contexte.

Un calcul en deux temps, démonstration chiffrée

Prenez un produit vendu 50 € avec 30 € de coûts variables (matières, emballage, commission). La MCV unitaire vaut 20 €. Le taux de marge sur coût variable s’établit donc à 20 / 50 × 100 = 40 %. Chaque vente laisse 40 % du prix pour couvrir la structure.

Le réflexe à adopter : calculer deux indicateurs distincts dans votre tableur. Une cellule pour la MCV unitaire (utile pour fixer un prix ou accepter une commande) et une cellule pour le TMCV en pourcentage (utile pour comparer deux périodes ou deux gammes). Confondre les deux mène à des décisions de pricing bancales. Un commercial qui connaît sa MCV unitaire dit oui ou non à un devis en quelques secondes, sans attendre le bilan de fin d’année.

Le piège qui fausse tout : mal classer ses charges

L’erreur la plus répandue ne vient jamais du calcul, mais du tri des charges en amont. Une charge semi-variable prise pour une charge purement variable suffit à rendre le ratio mensonger. Le salaire d’un commercial en est l’exemple type : la commission varie avec les ventes, mais le fixe et les cotisations sociales minimales, eux, ne bougent pas. Les loger entièrement dans les coûts variables gonfle artificiellement le seuil de rentabilité.

Deuxième confusion fréquente : assimiler une dépense irrégulière à une dépense variable. Une révision annuelle de matériel facturée une fois par an reste une charge fixe , même si elle apparaît rarement. À l’inverse, des frais de livraison qui augmentent à chaque commande sont bien variables, même s’ils fluctuent d’une semaine à l’autre. Le test fiable tient en une question : la charge est-elle proportionnelle à une unité mesurable (produit fabriqué, vente réalisée, heure facturée) ? Si oui, elle est variable. Sinon, elle est fixe ou mixte, et il faut alors séparer les deux parts avant tout calcul. Une colonne « commentaire » dans le tableau de classement, révisée chaque trimestre, évite la plupart de ces dérapages.

Le vrai usage : votre seuil de rentabilité en une ligne

L’intérêt du taux de marge sur coût variable se révèle au moment de calculer le seuil de rentabilité , c’est-à-dire le chiffre d’affaires minimal pour ne plus perdre d’argent. La formule : Seuil de rentabilité = Charges fixes / Taux de marge sur coût variable.

Une boutique supporte 3 000 € de charges fixes mensuelles, avec des coûts variables qui pèsent 40 % du CA. Le TMCV ressort à 60 %. Le seuil tombe à 3 000 / 0,60 = 5 000 € de chiffre d’affaires mensuel. En dessous, l’activité génère du déficit. Au-dessus, chaque euro supplémentaire produit du résultat. Le point mort , lui, traduit ce seuil en nombre de jours d’activité, pas en euros, ce qui répond à une autre question : à quelle date l’entreprise devient rentable dans l’année.

Cet indicateur sert aussi à simuler. Avant d’accorder une remise de 10 %, vérifiez l’effet sur la MCV plutôt que de baisser le prix à l’aveugle. Une remise mord directement dans la marge contributive, et une activité à 30 % de TMCV encaisse beaucoup moins de promotions qu’une activité à 70 %.

Ne le confondez pas avec le taux de marge ni le taux de marque

Trois ratios portent des noms voisins et donnent des résultats opposés. Le taux de marge classique rapporte la marge commerciale au coût d’achat HT. Le taux de marque rapporte cette même marge au prix de vente HT. La marge sur coût variable, elle, intègre davantage de frais que le seul coût d’achat, puisqu’elle déduit toutes les charges variables.

L’exemple le plus parlant : un produit acheté 100 € et revendu 140 € dégage une marge commerciale de 40 €. Le taux de marge atteint 40 / 100 = 40 % , tandis que le taux de marque tombe à 40 / 140 = 28,6 %. Mêmes chiffres de départ, résultats différents. Utiliser l’un pour l’autre dans un devis fausse le prix de vente d’environ dix points. Le coefficient multiplicateur (prix de vente TTC / prix d’achat HT) sert, lui, à fixer rapidement un tarif, mais il ne dit rien de la rentabilité réelle une fois les charges variables déduites.

Plus d’informations

Quel est un bon taux de marge sur coût variable ? Tout dépend du secteur. Les activités à faibles coûts variables (conseil, formation, logiciel) dépassent souvent 70 à 90 %. Le commerce de détail et la distribution se situent plutôt entre 20 et 40 %. Le bâtiment reste comprimé. Un taux « correct » est avant tout celui qui couvre largement vos charges fixes. Comparez-le aux comptes d’entreprises similaires plutôt qu’à une norme universelle.

Faut-il raisonner en HT ou en TTC ? Toujours en hors taxes. La TVA n’appartient pas à l’entreprise, elle transite vers l’État. Mélanger un prix TTC et des coûts HT gonfle artificiellement la marge et rend le seuil de rentabilité inexploitable.

Une marge sur coût variable positive garantit-elle un bénéfice ? Non. Une MCV positive signifie seulement que chaque vente contribue à couvrir les charges fixes. Si ces dernières restent trop lourdes, l’entreprise peut afficher une MCV positive tout en terminant l’exercice en perte. Le ratio doit donc se lire avec le résultat net, jamais seul.

En pratique, fiabilisez d’abord vos charges

Le taux de marge sur coût variable ne vaut que par la rigueur du tri opéré en amont. Avant de viser un objectif chiffré, ventilez chaque poste entre fixe, variable et mixte, puis recalculez le ratio par produit ou par gamme. Cette ventilation révèle souvent qu’une référence vedette en volume détruit de la marge, tandis qu’un produit discret porte la rentabilité. C’est précisément là que l’indicateur cesse d’être un chiffre comptable pour devenir un outil de décision.

{kind=link}