Une entreprise affiche 42 000 € de bénéfice en fin d’exercice et se retrouve incapable de régler ses fournisseurs trois mois plus tard. Ce paradoxe n’a rien d’isolé. Il vient presque toujours d’une lecture trop rapide du compte de résultat , ce tableau qui dit si une activité gagne ou perd de l’argent sans jamais indiquer combien il en reste sur le compte en banque. Savoir ce qu’il mesure vraiment évite des décisions qui coûtent cher.

Un document qui mesure la performance, pas la richesse

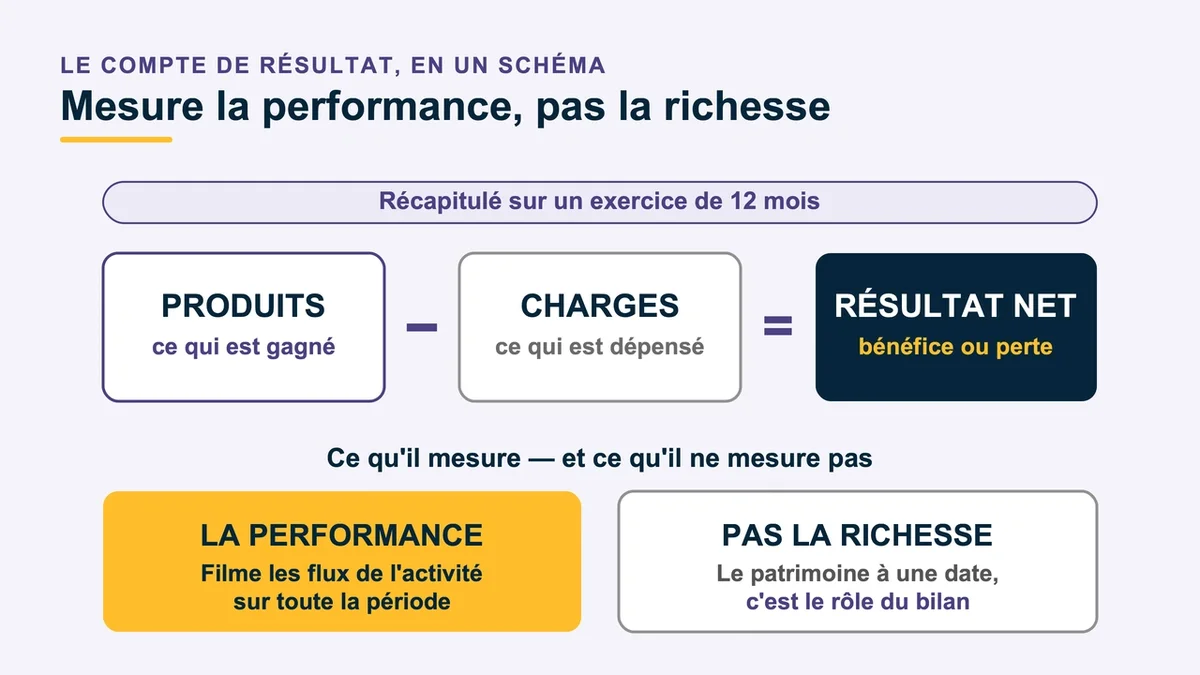

Le compte de résultat récapitule l’ensemble des produits et des charges d’une entreprise sur un exercice de douze mois, puis en tire le résultat net : un bénéfice si les produits dépassent les charges, une perte dans le cas inverse. Beaucoup le confondent avec le bilan comptable , et c’est l’erreur la plus répandue chez les créateurs d’entreprise. Le bilan photographie le patrimoine à une date précise. Le compte de résultat, lui, filme les flux sur toute la période. Les deux se complètent mais ne racontent pas la même histoire.

Le tableau s’organise en deux colonnes, charges et produits, réparties sur trois niveaux : l’exploitation , le financier et l’exceptionnel. Cette mécanique aboutit au résultat net après impôt sur les sociétés. Côté obligation, les sociétés commerciales (SARL, SAS, SA) et les entreprises au régime réel doivent l’établir et le transmettre à l’administration fiscale. Seules les micro-entreprises , soumises à une comptabilité simplifiée, en sont dispensées. Pour un auto-entrepreneur qui bascule en société, c’est donc un document à apprivoiser dès le changement de statut.

Lire les trois étages avant de regarder le bas du tableau

Le résultat d’exploitation est le premier à surveiller, car il mesure la rentabilité du métier lui-même. Sur un exercice affichant 510 000 € de produits d’exploitation, un résultat d’exploitation de 39 000 € indique que l’activité couvre ses charges courantes et crée de la valeur, avant toute question de financement. C’est ce chiffre, et non le bénéfice final, qui révèle si le modèle économique tient debout.

Le résultat financier arrive ensuite. Un montant négatif, par exemple -8 000 € liés à des charges d’intérêts, n’a rien d’alarmant pour une entreprise qui emprunte pour se développer. La vraie question : la rentabilité d’exploitation justifie-t-elle ce coût ? Le résultat exceptionnel isole quant à lui les événements ponctuels comme une plus-value de cession. Une grosse plus-value immobilière peut gonfler le bénéfice d’une année sans rien dire de la rentabilité réelle de l’activité. Lire le résultat net sans neutraliser ces éléments mène droit au diagnostic faussé.

Reste le piège central : un bénéfice n’est pas de la trésorerie. Les dotations aux amortissements et les provisions réduisent le résultat sans qu’un seul euro ne sorte du compte. À l’inverse, un client qui paie à 60 jours gonfle le résultat bien avant l’encaissement réel. Un résultat net positif peut donc cohabiter avec une trésorerie tendue. La règle tient en une phrase : ne jamais lire le compte de résultat sans le confronter à la situation de trésorerie.

Ce que le tableau révèle que le chiffre d’affaires cache

Raisonner uniquement en chiffre d’affaires est la deuxième confusion la plus fréquente. Une entreprise peut augmenter son CA en cassant ses prix, donc en sacrifiant sa marge, et finir moins rentable qu’avant. À l’inverse, abandonner volontairement un segment non rentable fait baisser le CA tout en améliorant la marge globale. Lire ensemble chiffre d’affaires, marge et trésorerie reste le seul réflexe fiable.

Le compte de résultat alimente aussi des ratios qui normalisent l’analyse. Les plus utiles : le taux de marge nette (résultat net rapporté au CA), le taux de charges de personnel, le taux de charges externes et l’excédent brut d’exploitation rapporté au CA. Ces indicateurs prennent tout leur sens sur trois exercices au minimum, le temps de repérer une dérive des frais généraux ou une hausse silencieuse de la sous-traitance. Selon l’activité, l’angle change : une industrie automatisée surveille sa valeur ajoutée, un commerce regarde d’abord sa marge commerciale.

Les erreurs qui faussent tout, et comment les éviter

Le report des montants en TTC plutôt qu’en HT est l’erreur classique du débutant. Sauf entreprise non assujettie à la TVA, tous les montants s’enregistrent hors taxes, faute de quoi la réalité économique est déformée. Oublier les dotations aux amortissements gonfle artificiellement le résultat, puisque cette charge bien réelle disparaît du calcul. Les charges financières, intérêts d’emprunt et frais bancaires, subissent souvent le même sort et pèsent pourtant lourd sur la rentabilité.

La mauvaise affectation des charges, les doublons et les erreurs de TVA figurent parmi les premiers motifs de redressement fiscal. Une révision annuelle par un expert-comptable, programmée avant toute demande de financement ou levée de fonds, limite ce risque et solidifie le dossier. Pour un projet de création, c’est la version anticipée du document, le compte de résultat prévisionnel , qu’un banquier examine pour juger la viabilité avant d’accorder un prêt.

Questions fréquentes sur le compte de résultat

À quelle fréquence faut-il analyser son compte de résultat ? L’établissement officiel est annuel, mais piloter une activité avec douze mois de recul revient à conduire en regardant dans le rétroviseur. Une situation intermédiaire trimestrielle, voire mensuelle pour les structures à trésorerie tendue, permet de corriger le tir avant la clôture plutôt qu’après.

Qu’est-ce que l’EBE et pourquoi est-il autant surveillé ? L’excédent brut d’exploitation mesure la richesse dégagée par l’activité avant amortissements, financement et éléments exceptionnels. Il reflète la performance opérationnelle pure, sans être brouillé par les choix de financement ou la politique d’investissement, ce qui en fait un repère de comparaison fiable entre entreprises d’un même secteur.

Le compte de résultat prévisionnel sert-il vraiment à obtenir un prêt ? Oui. Il projette produits et charges sur un à trois exercices à partir d’hypothèses de croissance. C’est la pièce qui permet à un financeur de juger si le projet pourra rembourser, là où le compte de résultat classique ne montre que le passé.

Le vrai test d’un compte de résultat bien lu

Un compte de résultat ne se résume jamais à sa dernière ligne. Sa valeur tient dans ce qu’il permet de comprendre : pourquoi l’entreprise gagne ou perd de l’argent, et sur quel poste agir en priorité. La prochaine fois qu’un bénéfice s’affiche, la bonne question n’est pas « combien », mais « d’où vient-il, et tiendra-t-il l’an prochain ? ».

{kind=link}