La méthode de valorisation des stocks que vous appliquez aujourd’hui peut faire varier votre résultat de plus de 10 % d’un exercice à l’autre, sans que rien ne change dans votre activité réelle. Le Plan comptable général impose un cadre strict, mais laisse à l’entreprise un vrai choix entre plusieurs méthodes, chacune avec ses pièges fiscaux et ses effets sur la trésorerie. Comprendre ces mécanismes évite des redressements coûteux et des décisions de gestion fondées sur des chiffres trompeurs.

Ce que recouvre la valorisation des stocks

Les stocks regroupent les marchandises, matières premières, produits finis et en-cours destinés à être vendus ou consommés dans le cycle d’exploitation. Leur valorisation intervient à deux moments distincts. À l’entrée , les biens achetés sont enregistrés à leur coût d’acquisition (prix d’achat HT, plus frais de transport, droits de douane et frais d’approvisionnement directs). Les biens produits le sont à leur coût de production , qui intègre les matières consommées, la main-d’œuvre directe et une quote-part des frais fixes calculée sur la base d’une activité normale.

À la sortie, les choses se compliquent. Pour les produits identifiables et non interchangeables (machines numérotées, lots spécifiques), le coût réel d’entrée s’applique pièce par pièce. Pour les produits interchangeables, qui représentent la majorité des stocks d’une PME, le PCG autorise deux méthodes : le CUMP et le PEPS.

Un détail souvent sous-estimé : les coûts de stockage (loyer d’entrepôt, manutention) ne sont en principe pas intégrés dans la valeur du stock. Les incorporer artificiellement gonfle le bilan et expose à un redressement.

CUMP, PEPS, DEPS : ce qui change concrètement

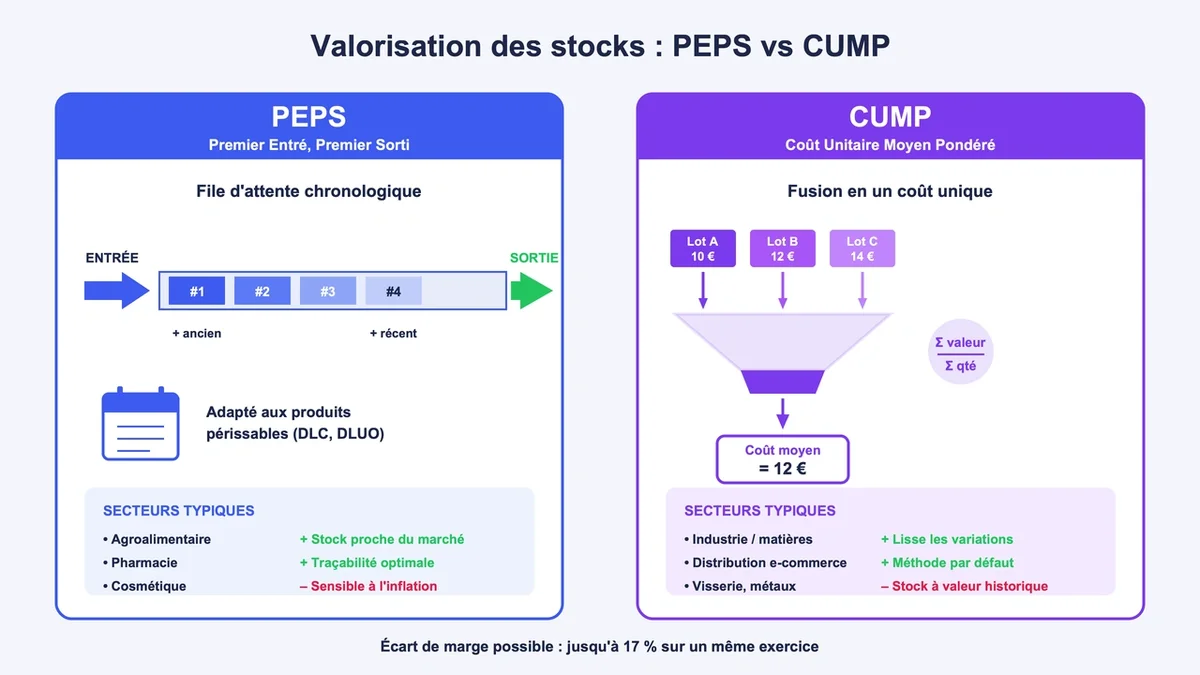

Le CUMP, méthode par défaut

Le coût unitaire moyen pondéré divise la valeur totale du stock disponible (stock initial + entrées) par le total des quantités. Il existe en deux variantes : le CUMP périodique (calcul mensuel, trimestriel ou annuel) et le CUMP après chaque entrée (recalcul à chaque réapprovisionnement). C’est la méthode la plus courante et celle recommandée par défaut par le PCG. Elle convient aux matières non périssables stockées sur de longues périodes : visserie, composants industriels, métaux. Avantage clé : elle lisse les variations de prix et limite l’effet de la spéculation sur les achats.

Le PEPS, taillé pour le périssable

La méthode premier entré, premier sorti (FIFO en anglais) valorise les sorties au coût des plus anciennes unités achetées. Le stock final est donc valorisé aux prix les plus récents, ce qui se rapproche de la valeur de marché. Indispensable pour les produits agroalimentaires, les médicaments, les cosmétiques et tout produit avec date de péremption. Inconvénient : en période d’inflation forte (au-delà de 5 % par an), le PEPS gonfle artificiellement le résultat car les sorties sont valorisées aux anciens coûts, plus bas. La marge brute affichée n’est plus représentative du coût réel de remplacement des stocks.

Le DEPS, écarté en France

Le dernier entré, premier sorti (LIFO) valorise les sorties aux coûts les plus récents. La norme IAS 2 l’a banni des référentiels internationaux depuis 2005, et le PCG ne l’admet pas. Une entreprise française appliquant un référentiel IFRS devra donc retraiter sa liasse fiscale. À écarter sauf cas très spécifique (filiale d’un groupe étranger en consolidation locale).

L’impact réel sur votre résultat

Prenons un cas chiffré. Une entreprise achète 100 unités à 10 €, puis 100 autres à 14 € dans un contexte d’inflation. Elle vend 120 unités à 20 €.

Avec le PEPS : sorties valorisées à (100 × 10) + (20 × 14) = 1 280 €. Marge brute = 2 400 – 1 280 = 1 120 €.

Avec le CUMP : coût moyen = (1 000 + 1 400) / 200 = 12 €. Sorties = 120 × 12 = 1 440 €. Marge brute = 2 400 – 1 440 = 960 €.

Sur la même opération, l’écart de marge atteint 17 %. L’impôt sur les sociétés varie d’autant. Sur des volumes importants, on parle facilement de plusieurs dizaines de milliers d’euros par exercice. Le choix de méthode n’est pas un détail technique, c’est un levier de pilotage. Une fois choisie, la méthode doit cependant rester stable d’un exercice à l’autre (principe de permanence des méthodes). Tout changement doit être justifié dans l’annexe des comptes.

La dépréciation, terrain de jeu favori du contrôle fiscal

Quand la valeur nette de réalisation (prix de vente probable diminué des coûts de finition et de distribution) tombe sous le coût d’entrée, une provision pour dépréciation doit être constatée. C’est le principe de prudence inscrit à l’article L123-20 du Code de commerce, et l’IAS 2 § 28 impose la même logique.

C’est ici que les entreprises se cassent les dents lors des contrôles. Plusieurs décisions récentes (CAA Bordeaux 6 novembre 2024, CAA Versailles 14 mars 2024) ont rejeté des provisions pour les motifs suivants :

- Application d’un abattement forfaitaire uniforme (10 %, 50 %, 90 %) sans distinction par catégorie d’article

- Méthodes statistiques trop grossières, ne tenant pas compte de l’ancienneté ni de la nature des produits

- Référence à des barèmes professionnels théoriques alors que les ventes réelles se faisaient au prix catalogue

- Justification a posteriori d’une remise fournisseur obtenue plusieurs années après l’exercice provisionné

La parade fonctionne : segmenter par catégorie, marque, ancienneté, et croiser avec les ventes réelles des 12 derniers mois. Une provision sur stock de pièces détachées défendable demande au minimum trois critères (nature, ancienneté, rotation) et un taux différencié par segment.

L’inventaire physique est obligatoire au moins une fois tous les douze mois. Réalisé à une date proche de la clôture, il sert de base à toute dépréciation. Sans cet inventaire, la provision devient indéfendable.

Comment choisir sa méthode selon son profil

Le bon choix dépend du secteur et de la nature des produits.

- Agroalimentaire, pharmacie, cosmétique : PEPS impératif pour des raisons de péremption et de traçabilité

- Distribution généraliste, e-commerce à rotation rapide : CUMP périodique, plus simple à automatiser dans un ERP comme Odoo ou Sage

- Industrie avec matières premières volatiles (cuivre, aluminium, plastiques) : CUMP continu, qui amortit mieux les chocs de cours

- Négoce de pièces détachées avec longue traîne : CUMP couplé à une politique de dépréciation segmentée par âge du stock

- TPE artisanale avec stocks identifiables (bijoutier, antiquaire) : coût réel d’entrée article par article, seule méthode autorisée pour les biens non interchangeables

Le passage d’une méthode à l’autre reste possible, mais doit être documenté et chiffré dans l’annexe comptable, avec un comparatif sur l’exercice précédent.

Questions fréquentes

/

Le DEPS est-il vraiment interdit en France ?

Le DEPS n’est pas reconnu par le PCG ni par l’IAS 2 depuis sa révision de 2005. Une entreprise qui l’utilise pour sa comptabilité analytique interne doit retraiter ses comptes pour les états financiers officiels et la liasse fiscale.

Peut-on changer de méthode d’un exercice à l’autre ?

Le principe de permanence des méthodes impose la stabilité. Un changement reste possible s’il améliore l’image fidèle des comptes, mais doit être motivé en annexe et chiffré pour permettre la comparaison entre exercices.

Faut-il intégrer les frais financiers dans le coût des stocks ?

Uniquement pour les stocks à cycle long de production (au-delà de 12 mois) et de manière optionnelle. Pour la majorité des entreprises, ils restent en charges de l’exercice.

Pour aller plus loin

La valorisation des stocks n’est pas une formalité de clôture. C’est une décision de gestion à réexaminer au moins tous les trois ans, dès qu’un changement intervient dans le mix produits, la rotation moyenne ou la volatilité des prix d’achat. Un audit interne annuel des écarts d’inventaire et des taux de dépréciation par segment vaut mieux qu’un redressement à six chiffres après contrôle fiscal.

{kind=link}