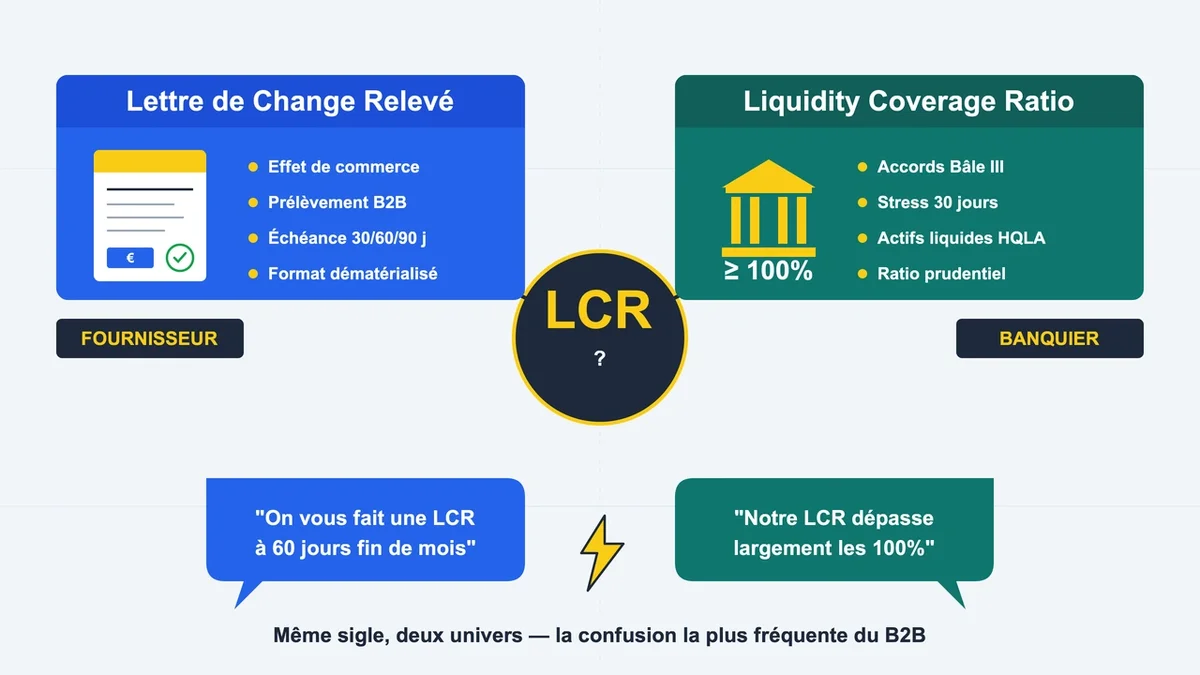

Quand un fournisseur français parle de LCR, il pense à la Lettre de Change Relevé , un effet de commerce qui structure encore une part importante des paiements entre entreprises. Quand un banquier l’évoque, il fait souvent référence au ratio de liquidité à court terme imposé par Bâle III. Deux sigles, deux univers, et une confusion fréquente. Voici ce qu’il faut comprendre pour ne plus se tromper, et surtout pour utiliser le bon outil au bon moment.

Deux significations qui n’ont rien à voir

Le terme LCR désigne d’abord la Lettre de Change Relevé , version dématérialisée de la lettre de change traditionnelle (la « traite »). Elle est réservée aux transactions entre professionnels, comme le précise l’article L313-13 du Code de la consommation. Concrètement, elle permet à un fournisseur de prélever automatiquement une somme sur le compte d’un client à une date convenue, généralement 30, 60 ou 90 jours après émission.

Le second sens, plus technique, vient des accords de Bâle III appliqués aux banques. Le Liquidity Coverage Ratio mesure la capacité d’un établissement financier à tenir 30 jours de stress de liquidité grâce à ses actifs liquides de haute qualité. Ce ratio doit dépasser 100 % en permanence. Sauf à travailler dans un département conformité ou à passer un examen de gestion bancaire, c’est rarement de ce LCR-là dont il est question dans un échange B2B. Dans la suite, « LCR » renvoie à la Lettre de Change Relevé, l’usage qui concerne la quasi-totalité des recherches sur le sujet.

Comment fonctionne concrètement la lettre de change relevé

Trois acteurs interviennent : le tireur (le fournisseur, qui émet la LCR), le tiré (le client, qui doit payer), et la banque qui sert d’intermédiaire technique. Le fournisseur émet un fichier électronique normalisé par le CFONB (Comité français d’organisation et de normalisation bancaires) et le transmet à sa banque. Cette dernière télétransmet l’ordre à la banque du client, qui débite le compte à l’échéance. Aucun papier ne circule, contrairement à la traite classique.

Pour que le mécanisme fonctionne sans accroc, la remise à la banque doit intervenir au moins 15 jours avant la date d’échéance. Passé ce délai, le règlement est décalé d’autant. Cette règle est ignorée par beaucoup de jeunes entreprises, qui se retrouvent payées avec deux semaines de retard sur ce qu’elles avaient anticipé.

Le client doit en théorie signer la LCR pour valider la créance, on parle alors de LCR acceptée. Une LCR non acceptée reste valide mais offre une protection juridique moindre en cas de litige. Pour des montants supérieurs à 5 000 €, l’acceptation est un réflexe à imposer dans les conditions générales de vente.

Les bénéfices réels et les pièges peu connus

L’argument numéro un tient en une phrase : la provision n’est exigée qu’à l’échéance , contrairement au chèque qui doit être provisionné dès la signature. Pour un client, cela signifie pouvoir réceptionner des marchandises et les vendre avant de devoir payer. Pour un fournisseur, c’est la garantie d’une date de règlement gravée dans le calendrier, ce qui facilite la projection de trésorerie sur 90 jours.

Premier écueil, les néobanques (Qonto, Shine, Boursorama Pro et autres) ne gèrent pas toutes la LCR. Si le client est domicilié dans l’un de ces établissements, le prélèvement échoue. Vérifier la compatibilité avant d’imposer ce mode de paiement évite des semaines de relances inutiles.

Deuxième piège, le libellé sur le relevé bancaire. Une LCR débitée apparaît sous la mention « effet domicilié » sans nom de fournisseur ni numéro de facture. Pour un client qui reçoit dix LCR par mois, identifier qui a été payé devient une enquête fastidieuse. Conserver les avis de domiciliation reste la seule parade pour une comptabilité propre.

Troisième piège, les frais bancaires. La LCR coûte au tireur entre 0,80 € et 2 € par effet émis selon les banques, sans compter les frais d’escompte si le fournisseur veut récupérer les fonds avant l’échéance. Un rejet pour défaut de provision peut grimper à 15 ou 20 €, plus les agios. Sur un volume de 200 LCR par an, l’addition dépasse vite les 400 € en frais directs.

Dernier piège, la rigidité des dates. Un report demandé par le client implique d’annuler la LCR initiale et d’en émettre une nouvelle, avec à nouveau 15 jours de délai bancaire. Pour des relations commerciales mouvantes, le prélèvement SEPA B2B s’adapte mieux.

LCR, prélèvement SEPA ou virement : quel mode choisir en B2B

La LCR garde un avantage culturel fort dans l’industrie, le négoce et l’agroalimentaire, où elle reste perçue comme la marque d’une relation commerciale sérieuse. Tout impayé entraîne une inscription au registre des incidents de paiement de la Banque de France , ce qui dissuade efficacement les mauvais payeurs. Cette pression existe beaucoup moins avec le virement classique.

Le prélèvement SEPA B2B monte en puissance pour des raisons de simplicité. Il nécessite un mandat écrit signé par le client (alors que la LCR repose sur un accord implicite), mais une fois en place, il fonctionne automatiquement sans réémission à chaque facture. Coût bancaire moyen autour de 0,30 € par opération, soit 3 à 6 fois moins qu’une LCR.

Le virement reste imbattable pour la simplicité administrative et la rapidité (instantané à 24 heures), mais il ne formalise aucun engagement de paiement à date fixe. Le fournisseur dépend de la bonne volonté du client. Bon repère pour trancher : LCR pour les créances supérieures à 5 000 € avec un client moyennement connu, prélèvement SEPA B2B pour les flux récurrents et stables, virement pour les paiements ponctuels avec des partenaires de confiance.

En cas d’impayé, ce qui se passe vraiment

Le scénario noir, c’est le rejet à l’échéance pour défaut de provision. La banque du client retourne la LCR au fournisseur, qui doit alors enclencher une procédure de recouvrement. Première étape, faire dresser un protêt par un huissier ou un notaire. Coût moyen : 50 à 150 € selon la zone géographique. Cet acte officiel constate le non-paiement et ouvre la voie à une action judiciaire.

Le tiré défaillant voit son nom inscrit dans le fichier des incidents de paiement sur LCR de la Banque de France. Cette inscription dégrade sa cotation BDF et complique l’obtention de nouveaux crédits pendant plusieurs années. Repère utile : un taux d’incidents supérieur à 3 % sur le portefeuille de LCR émises signale un risque sérieux à traiter en interne.

En résumé

La LCR n’est pas un outil universel et son intérêt dépend du secteur, du volume et du profil des clients. Pour des PME industrielles travaillant avec des grands comptes habitués au format, elle reste un repère commercial solide qui sécurise la date de paiement. Pour des activités plus récentes ou exposées aux néobanques, le prélèvement SEPA B2B offre la même prévisibilité avec moins de friction et des frais réduits. Le bon réflexe consiste à auditer chaque année le taux de rejet sur les LCR émises : au-delà de 3 %, il est temps de basculer une partie du portefeuille vers d’autres modes de paiement.

{kind=link}