Un simulateur d’amortissement linéaire calcule en quelques secondes ce qu’un comptable produit en vingt minutes à la main. Encore faut-il saisir les bonnes données. Une date d’acquisition entrée à la place de la date de mise en service, un prorata calculé sur 365 jours plutôt que 360, ou une valeur d’origine amputée des frais annexes : trois erreurs courantes qui faussent le tableau dès la première ligne et peuvent déclencher un redressement plusieurs années plus tard. Voici la méthode pour un calcul exploitable du premier coup.

Ce qu’il faut préparer avant d’ouvrir le simulateur

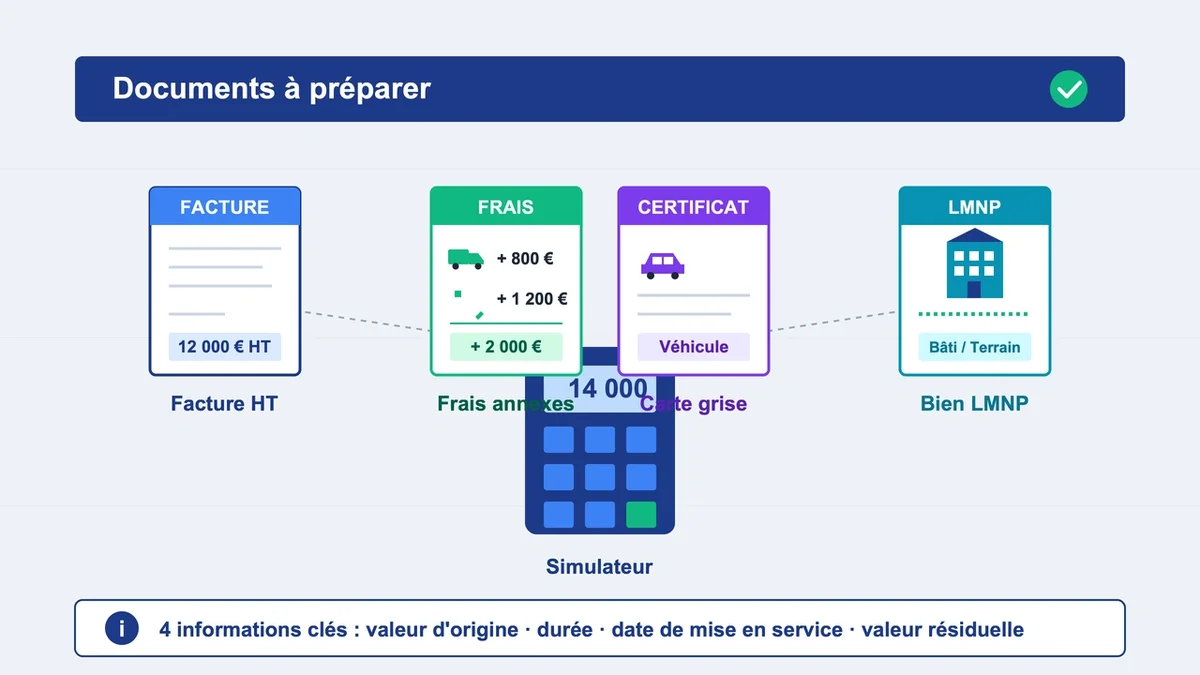

Un simulateur d’amortissement linéaire demande quatre informations clés : la valeur d’origine du bien, sa durée d’utilisation , sa date de mise en service , et parfois une valeur résiduelle estimée. Sans ces éléments validés, le tableau produit n’a aucune valeur comptable.

La facture du bien doit être à portée de main, ainsi que les justificatifs de frais accessoires. Pour un véhicule, prévoyez la carte grise et le contrat. Pour un bien LMNP, distinguez la part terrain (non amortissable) de la part construction. Côté outils, la majorité des simulateurs gratuits exportent en Excel ou PDF : vérifiez ce point avant la saisie, certains se contentent d’un affichage à l’écran inutilisable pour la liasse fiscale.

Le Simulateur

Simulateur d’amortissement linéaire

Convention fiscale 30/360 · prorata temporis · ligne de sortie automatique

Transport, installation, douane, mise en route. À inclure dans la base amortissable.

Date d’utilisation effective du bien, pas la date d’achat.

Étape 1 : déterminer la base amortissable, frais annexes inclus

La base amortissable n'est pas le prix figurant sur la facture principale. Il faut y ajouter les frais accessoires indispensables à la mise en service : transport, installation, droits de douane, frais de mise en route, voire honoraires d'ingénieur. Pour une machine industrielle achetée 12 000 € HT avec 800 € de livraison et 1 200 € d'installation, la base amortissable atteint 14 000 €, pas 12 000 €. Oublier ces frais revient à perdre 2 000 € de déduction étalée sur la durée de vie du bien.

À l'inverse, certains éléments ne se calculent jamais en linéaire pur. Les véhicules de tourisme dépassant 18 300 € (ou 9 900 € pour les modèles les plus polluants) subissent un plafond fiscal, et la fraction excédentaire doit être réintégrée extra-comptablement. Un simulateur généraliste ne signale pas ce plafond.

Étape 2 : choisir une durée cohérente avec l'usage réel

Les durées admises par l'administration tournent autour de quelques standards : 3 ans pour le matériel informatique et la téléphonie, 4 à 5 ans pour un véhicule professionnel, 5 à 10 ans pour le mobilier, 6 à 10 ans pour le matériel industriel courant, 20 à 50 ans pour les constructions. Les terrains ne s'amortissent pas, jamais.

Le piège classique consiste à coller à ces durées par défaut sans tenir compte de l'usage réel. Un ordinateur portable utilisé en location courte durée s'use plus vite qu'un poste fixe en bureau, ce qui justifie de descendre à 2 ans. Inversement, l'administration peut contester une durée trop courte sur un meuble haut de gamme : un canapé à 4 000 € amorti sur 3 ans n'a pas la même crédibilité qu'un canapé à 500 € sur la même durée. Les simulateurs spécialisés (LMNP, parc informatique) proposent des présélections par type de bien, plus fiables que les outils généralistes.

Étape 3 : saisir la date de mise en service, pas la date d'achat

C'est l'erreur la plus répandue. La loi fiscale fait démarrer l'amortissement à la date de mise en service effective, c'est-à-dire le jour où le bien est utilisé pour son activité économique. Une machine achetée le 15 mars mais installée et fonctionnelle le 22 avril ne commence à s'amortir qu'à partir du 22 avril.

Cette nuance change le résultat de la première annuité. Pour un bien acheté en avril mais mis en service en mai, le prorata bascule de 9/12 à 8/12, soit 8,3 % de dotation perdue la première année si la mauvaise date est saisie. L'administration peut demander la preuve de la date de mise en service en cas de contrôle : conservez les bons de livraison, procès-verbaux d'installation ou e-mails de validation.

Étape 4 : vérifier que le prorata temporis tourne sur 360 jours

Tous les simulateurs ne calculent pas le prorata de la même façon. La règle fiscale française retient une année comptable de 360 jours (12 mois de 30 jours), pas 365 ou 366. Un bien mis en service le 15 avril compte donc 255 jours d'utilisation jusqu'au 31 décembre, et non 261.

L'écart paraît minime mais il fausse le tableau année après année. Sur un véhicule à 20 000 € amorti sur 5 ans, la différence entre les deux conventions atteint environ 35 € sur la première annuité, autant sur la dernière. Quelques simulateurs basculent sur 365 jours par défaut pour des raisons techniques. Vérifiez la mention dans les conditions d'utilisation ou recalculez la première ligne à la main pour valider.

Conséquence directe : un bien amorti sur 5 ans avec une mise en service en cours d'année génère 6 lignes dans le tableau, pas 5. La dernière année récupère le solde correspondant au prorata raboté la première année.

Étape 5 : lire le tableau et exporter un format exploitable

Un tableau d'amortissement linéaire contient cinq colonnes utiles : année, base amortissable, dotation annuelle, amortissement cumulé, valeur nette comptable (VNC) en fin d'exercice. Le contrôle minimal consiste à vérifier que la VNC finale tombe à zéro (ou à la valeur résiduelle saisie) et que le cumul des dotations égale exactement la base.

Pour un usage professionnel, exportez le résultat au format Excel ou CSV, pas PDF seul. Le PDF sert à l'archivage, mais le CSV permet l'import dans un logiciel comptable type Indy, Pennylane ou Sage. Les simulateurs locaux qui calculent dans le navigateur sans envoyer les données à un serveur sont préférables pour des raisons de confidentialité, surtout en cabinet.

Erreurs fréquentes à éviter

Saisir la valeur TTC au lieu du HT quand l'entreprise récupère la TVA. Le bien s'inscrit à l'actif pour son montant hors taxes.

Oublier la sortie de l'ancien actif lors d'un remplacement. Un réfrigérateur amorti sur 5 ans et remplacé au bout de 3 ans laisse une VNC de 320 € à passer en charge exceptionnelle l'année du remplacement.

Mélanger des biens de qualité différente sur une même ligne d'inventaire. Mobilier d'entrée de gamme et haut de gamme appellent des durées distinctes.

Négliger la dernière annuité. Le solde résiduel de la 6e année (sur un plan de 5 ans avec prorata) est souvent oublié, ce qui revient à laisser une VNC fantôme au bilan.

Faire confiance aveuglément aux durées par défaut d'un simulateur généraliste. Adapter à l'usage réel reste la règle.

FAQ

Peut-on amortir un bien d'occasion avec un simulateur d'amortissement linéaire ? Oui, et c'est même le seul mode autorisé. L'amortissement dégressif est interdit pour les biens d'occasion. La durée à retenir reste la durée d'utilisation prévisionnelle, pas l'âge du bien neuf.

Que devient l'amortissement en cas de revente du bien avant la fin du plan ? Le tableau s'arrête à la date de cession. La VNC à cette date est comparée au prix de vente : la différence génère une plus ou moins-value imposable. Aucun simulateur ne calcule cette plus-value automatiquement, c'est un retraitement manuel.

Un simulateur gratuit suffit-il pour la liasse fiscale ? Pour un bien isolé, oui, sous réserve de vérifier le calcul du prorata. Pour un parc dépassant 10 lignes d'immobilisations, un module dédié dans un logiciel comptable devient indispensable, ne serait-ce que pour la traçabilité des révisions de plan.

Pour finir

Un simulateur d'amortissement linéaire bien utilisé fait gagner du temps et fiabilise le tableau, à condition de valider trois points avant la première saisie : la base amortissable inclut tous les frais accessoires HT, la date saisie est bien celle de la mise en service, le prorata tourne sur 360 jours. Ces trois contrôles couvrent l'essentiel des écarts constatés en cabinet. Pour un bien dépassant 50 000 € ou un montage complexe (LMNP avec composants, immeuble par lots), la simulation reste un point de départ : un expert-comptable validera la cohérence avec votre liasse fiscale.

{kind=link}