Le 27 avril 2026, l’Euribor 3 mois s’est établi à 2,17 % , en très légère hausse par rapport à la clôture de la veille. Ce chiffre, scruté chaque matin par les salles de marché et les banquiers, conditionne le coût de millions de crédits à taux variable en zone euro. Sa trajectoire des dix-huit derniers mois raconte une histoire précise : celle d’une économie européenne qui sort d’un cycle de désinflation, sous la menace d’un nouveau choc énergétique. Lire ce taux, c’est anticiper ce qui va se passer sur les mensualités, sur l’épargne et sur les marges des entreprises.

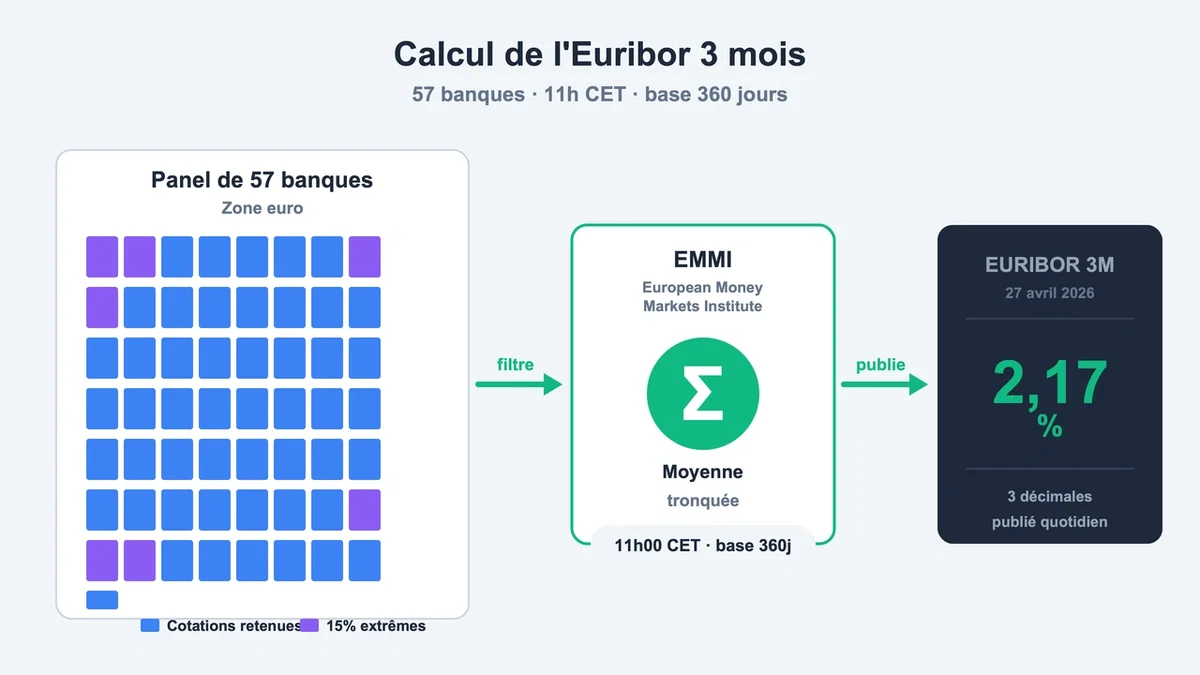

Derrière les 2,17 %, un calcul à 57 banques

L’Euribor 3 mois correspond au taux moyen auquel un panel de 57 grandes banques de la zone euro se prêtent des liquidités sans garantie pour une échéance de trois mois. Calculé chaque jour ouvré à 11 heures (heure d’Europe centrale) par l’European Money Markets Institute (EMMI), il est exprimé sur une base de 360 jours avec trois décimales. La méthode élimine les 15 % de cotations extrêmes avant d’effectuer la moyenne, un garde-fou hérité du scandale ayant valu 1,31 milliard d’euros d’amende à sept banques européennes en 2016.

Ce taux n’est pas le taux directeur de la Banque centrale européenne (BCE). Il en découle, mais s’en écarte selon la liquidité réelle du marché interbancaire. En avril 2026, l’écart est minime. Le taux de dépôt BCE est figé à 2,00 % depuis juin 2025, le taux de refinancement à 2,15 %, et l’Euribor 3 mois flotte juste au-dessus, à 2,17 %. Cet alignement serré est typique des phases où le marché anticipe un statu quo monétaire à court terme.

Ce qu’un crédit à taux variable doit à ce chiffre

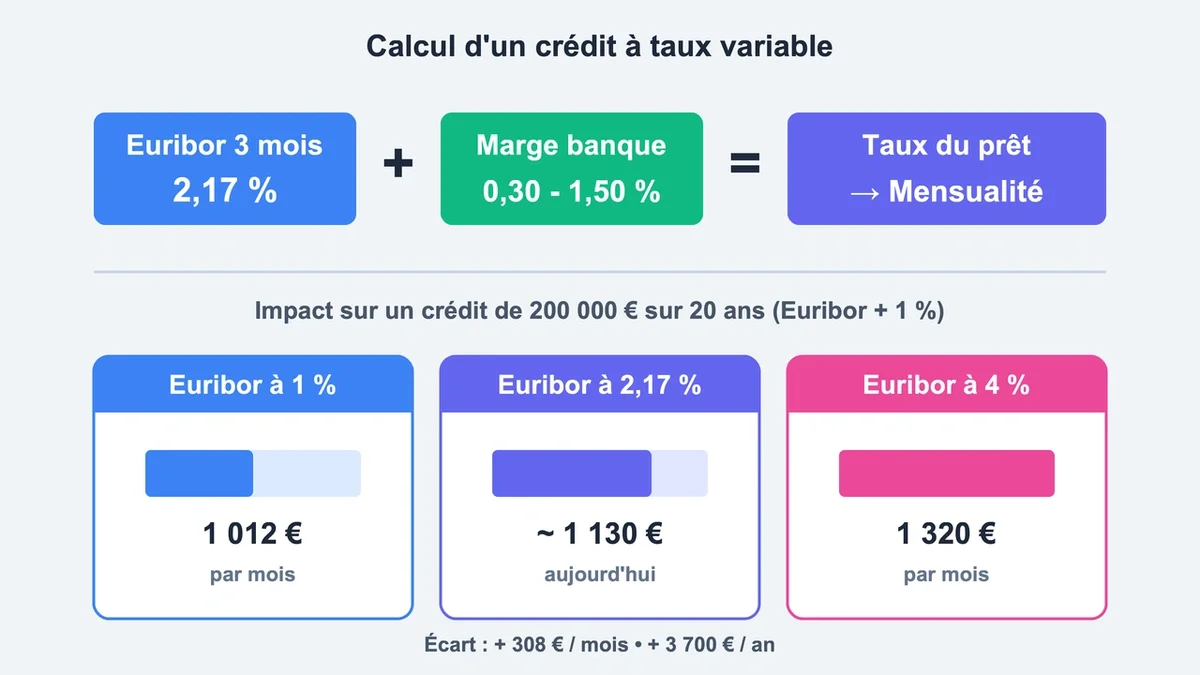

Sur un crédit indexé, la formule est mécanique : taux du prêt = Euribor 3 mois + marge de la banque. La marge varie de 0,30 % à 1,50 % selon le profil de l’emprunteur, le montant et la durée. La révision intervient en général chaque trimestre pour les prêts indexés sur cette échéance, parfois annuellement quand le contrat le prévoit.

L’effet sur le portefeuille se chiffre vite. Sur un crédit de 200 000 € sur 20 ans indexé Euribor 3 mois + 1 %, la mensualité s’établit autour de 1 012 € avec un Euribor à 1 %. Elle grimpe à environ 1 320 € avec un Euribor à 4 %, soit plus de 300 € d’écart par mois , ou près de 3 700 € sur l’année. Sur la durée du prêt, ce différentiel représente plusieurs dizaines de milliers d’euros.

Cette volatilité explique pourquoi, en France, moins de 1 % des prêts immobiliers étaient à taux variable fin 2023 selon l’ACPR. Les emprunteurs français préfèrent verrouiller leurs mensualités sur 20 ou 25 ans. À l’inverse, en Espagne, en Italie ou au Portugal, le crédit hypothécaire indexé Euribor reste majoritaire, ce qui fait de la trajectoire de cet indice un sujet politique dans ces pays.

Une trajectoire en montagnes russes depuis 2021

Cinq chiffres résument l’histoire récente. Fin 2021 : -0,570 %. Fin 2022 : 1,883 %. Puis, Fin 2023 : 3,905 %. Fin 2024 : 2,736 %. Aujourd’hui : 2,17 %. La remontée fulgurante de 2022-2023, soit près de 450 points de base en deux ans , a accompagné le choc inflationniste post-Covid et la guerre en Ukraine. La descente entamée en 2024 a allégé les mensualités des emprunteurs à taux variable d’environ 150 à 180 points de base sur dix-huit mois.

L’effet redistributif a été massif dans les pays du sud de l’Europe. Pour un ménage espagnol avec un crédit indexé de 150 000 €, la baisse de l’Euribor entre fin 2023 et avril 2026 a libéré près de 200 € de pouvoir d’achat mensuel. À l’inverse, les épargnants ont vu fondre la rémunération des livrets bancaires, des fonds monétaires et des comptes à terme, dont les taux suivent l’Euribor avec un décalage de quelques semaines.

Pourquoi la baisse pourrait s’arrêter dès juin 2026

Le contexte d’avril 2026 a basculé en quelques semaines. L’inflation en zone euro est remontée à 2,6 % en mars 2026 selon Eurostat, contre l’objectif de 2,0 % visé par la BCE. Le baril de pétrole stabilisé autour de 100 dollars sous l’effet du conflit au Moyen-Orient pèse sur les coûts énergétiques. La croissance ne devrait atteindre que 0,9 % en zone euro en 2026 , contre 1,3 % anticipé en début d’année.

Conséquence : les marchés ont radicalement révisé leurs paris. À la mi-mars, 80 % des opérateurs misaient sur une hausse des taux dès avril 2026. Quinze jours plus tard, ils n’étaient plus que 20 %. Le consensus s’est déplacé vers la réunion BCE du 11 juin 2026 , où une première hausse de 25 points de base depuis 2023 est désormais largement intégrée. Le FMI estime de son côté qu’une hausse cumulée de 50 points de base en 2026 est probable, suivie d’un retour en arrière en 2027.

Pour un emprunteur indexé Euribor 3 mois, la grille de lecture est simple. Une hausse de la BCE de 25 points de base se transmet en quelques semaines à l’Euribor, puis à la prochaine échéance de révision du crédit. Sur un capital restant dû de 150 000 € , cela représente environ 30 € de mensualité supplémentaire par tranche de 25 points de base.

Euribor 3 mois ou €STR : deux indices, deux histoires

L’€STR (Euro Short-Term Rate), publié quotidiennement par la BCE, mesure le coût des prêts au jour le jour entre banques. Il évolue mécaniquement quelques points de base sous le taux de dépôt BCE de 2,00 %, soit environ 20 à 25 points de base sous l’Euribor 3 mois en avril 2026.

L’écart entre ces deux indices est un thermomètre précieux. Quand il s’élargit, les marchés anticipent un resserrement monétaire à venir. Quand il se resserre ou s’inverse, c’est le signe d’une baisse anticipée. L’élargissement observé depuis février 2026 valide la thèse d’une hausse BCE imminente.

Pour qui cherche à se couvrir, le choix se résume ainsi. Indexer un crédit ou un placement sur l’€STR apporte plus de stabilité, avec une révision quasi instantanée des décisions BCE. Indexer sur l’Euribor 3 mois offre une exposition légèrement supérieure, mais une révision plus espacée, ce qui amortit les à-coups quotidiens du marché interbancaire.

Le bon réflexe pour 2026

Le niveau de 2,17 % atteint fin avril 2026 ressemble à un point d’équilibre fragile. Il reflète une BCE qui a fini son cycle de baisses sans avoir encore basculé dans la hausse. Pour les emprunteurs à taux variable, la fenêtre actuelle est probablement la dernière avant un mouvement haussier modéré sur la deuxième moitié de l’année. Pour les épargnants, le moment est favorable pour bloquer un compte à terme à 24 mois avant que les rendements monétaires ne se renchérissent. Surveiller le calendrier des réunions BCE des 11 juin, 23 juillet, 10 septembre, 29 octobre et 17 décembre 2026 devient un réflexe budgétaire à part entière.

{kind=link}