Près de 8 prévisionnels sur 10 se révèlent trop optimistes une fois confrontés aux premiers résultats réels. Le compte de résultat prévisionnel reste pourtant le tableau qui décide si un projet tient debout. Bien calibré, il donne une vision claire de votre rentabilité sur 3 ans et rassure un banquier en quelques minutes. Mal construit, il pousse à signer un bail ou un emprunt que l’activité ne pourra pas absorber. Voici la méthode pour le bâtir étape par étape, avec des chiffres défendables.

Ce dont vous avez besoin avant de commencer

Trois éléments conditionnent la fiabilité du tableau. D’abord une étude de marché , même légère, pour appuyer les ventes sur la demande réelle plutôt que sur une intuition. Ensuite des devis fournisseurs concrets (loyer, assurance, logiciel, matériel) au lieu de montants ronds estimés au jugé. Enfin une règle de présentation à connaître. Le compte de résultat prévisionnel se rédige toujours en hors taxes , sauf si vous relevez de la franchise en base de TVA, auquel cas il passe en TTC. Comptez 3 ans pour une création classique, 5 ans pour un projet à forte montée en charge comme une activité industrielle ou un commerce nécessitant de lourds investissements.

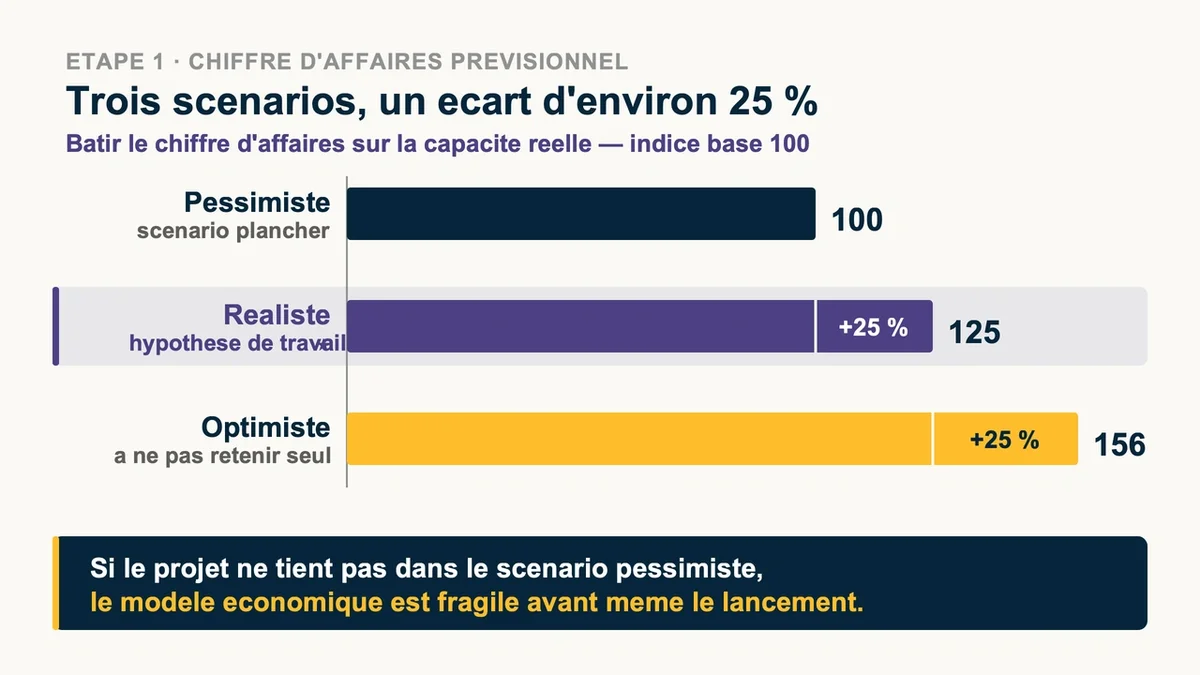

Étape 1 : estimer un chiffre d’affaires que vous pourrez tenir

Construisez votre chiffre d’affaires prévisionnel à partir de votre capacité réelle, pas d’un pourcentage du marché total. Un consultant qui facture 500 € par jour ne vendra jamais 250 jours : entre prospection, administratif et congés, la base réaliste tourne autour de 150 à 180 jours facturables la première année. Travaillez systématiquement trois scénarios (pessimiste, réaliste, optimiste) avec un écart de l’ordre de 25 % entre eux. Si votre projet ne tient pas dans le scénario pessimiste, le modèle économique est fragile avant même le lancement. L’erreur classique consiste à reporter le scénario optimiste comme hypothèse de travail, ce qui fausse toutes les lignes suivantes.

Étape 2 : chiffrer les charges sans en oublier

Séparez les charges fixes (loyer, assurances, abonnements logiciels) qui tombent quel que soit le niveau d’activité, des charges variables qui suivent les ventes (achats de marchandises, commissions, matières premières). Le poste le plus souvent sous-évalué reste la rémunération du dirigeant et ses cotisations. Pour un gérant assimilé salarié, retenez qu’un net de 2 000 € coûte environ 2 564 € en brut, charges patronales en plus. Pour un travailleur non salarié, des cotisations restent dues même sans rémunération versée : comptez encore près de 1 000 € la première année malgré l’exonération de début d’activité.

Deux autres lignes passent régulièrement à la trappe. Les dotations aux amortissements d’abord : un matériel de 3 000 € amorti sur 3 ans génère 1 000 € de charge annuelle, même si vous l’avez payé comptant. Les charges financières ensuite, c’est-à-dire les intérêts d’emprunt, à isoler du capital remboursé. Un véhicule ou une machine financés à crédit alourdissent le résultat par leurs intérêts, sans que le remboursement du capital n’y apparaisse jamais.

Étape 3 : remonter du chiffre d’affaires au résultat net

Le tableau se lit de haut en bas et fait apparaître les soldes intermédiaires de gestion , ces paliers qui en disent plus long que le seul résultat final. Trois repères suffisent pour piloter. L’excédent brut d’exploitation (valeur ajoutée moins impôts, taxes et charges de personnel) mesure la rentabilité du cœur de métier, avant amortissements et financement. Le résultat d’exploitation retire ensuite les dotations aux amortissements. Le résultat net intègre les charges financières et l’impôt.

Calculez aussi la capacité d’autofinancement (résultat net plus dotations aux amortissements). C’est le vrai cash dégagé par l’activité, et le chiffre que regarde un banquier en priorité. La règle de prudence couramment appliquée par les banques veut que l’endettement ne dépasse pas 3 années de capacité d’autofinancement. Un résultat positif mais une capacité d’autofinancement insuffisante pour couvrir les échéances d’emprunt signale un projet sous-capitalisé.

Étape 4 : tester la cohérence avant de présenter le tableau

Un résultat net positif ne garantit pas que vous aurez de l’argent en banque. Le compte de résultat raisonne en exploitation , pas en trésorerie : il enregistre une vente le jour de la facturation, pas le jour de l’encaissement. Avec des délais de paiement clients de 30 à 60 jours, une activité rentable sur le papier peut manquer de liquidités dès le deuxième mois. Confrontez donc toujours le compte de résultat à un plan de trésorerie mensuel, surtout en cas de saisonnalité marquée. Un commerce qui réalise 40 % de son chiffre en décembre doit financer ses stocks dès octobre.

Erreurs fréquentes à éviter

- Surestimer le chiffre d’affaires en confondant marché potentiel et capacité réelle de production ou de vente.

- Oublier la rémunération du dirigeant et les cotisations sociales, dues même en l’absence de salaire pour un non salarié.

- Raisonner en trésorerie alors que le tableau se construit en exploitation, ce qui masque le décalage des encaissements.

- Négliger la saisonnalité et les délais de paiement, premières causes de tension de trésorerie en année 1.

- Présenter un seul scénario optimiste au lieu d’un trio pessimiste, réaliste et optimiste.

Questions fréquentes sur le compte de résultat

Le compte de résultat prévisionnel est-il obligatoire ? Aucun texte ne l’impose légalement. En pratique, aucune banque ni aucun investisseur ne financera un projet sans ce tableau intégré au business plan. Même un micro-entrepreneur, soumis à des obligations comptables allégées, a intérêt à en bâtir une version simplifiée pour vérifier que l’activité se finance elle-même.

Peut-on le faire soi-même sans expert-comptable ? Oui, de nombreux modèles Excel gratuits calculent automatiquement les soldes intermédiaires de gestion. Le risque se situe sur les hypothèses : taux de charges sociales, amortissements, régime fiscal selon le statut (SASU, EURL, micro). Un expert-comptable facture en moyenne entre 500 et 1 500 € la réalisation d’un prévisionnel complet, un investissement souvent rentable face au coût d’une erreur de cadrage.

Quelle différence avec le budget de trésorerie ? Le compte de résultat mesure la rentabilité (produits moins charges sur l’exercice). Le budget de trésorerie suit les flux d’argent réels, mois par mois, en tenant compte des décalages d’encaissement et de décaissement. Les deux sont complémentaires : on peut être rentable et à court de liquidités.

Le bon réflexe pour démarrer

Ouvrez un modèle de tableau sur 3 ans et remplissez d’abord le scénario pessimiste. S’il reste viable, votre projet repose sur des bases solides. Ajustez ensuite vos hypothèses chaque trimestre en comparant prévisions et chiffres réels. Le compte de résultat prévisionnel n’a de valeur que vivant, relu et corrigé au fil des premiers mois d’activité.

{kind=link}