En France, environ 22 000 sociétés de marchands de biens sont immatriculées, mais une large majorité boucle moins de deux opérations par an. Derrière l’image du professionnel qui achète, rénove et empoche une plus-value en quelques mois, la réalité est plus brutale : une seule erreur de calcul efface la marge d’une opération entière. Avant de signer un premier compromis, mieux vaut comprendre où se cachent les vrais gains et les vrais pièges.

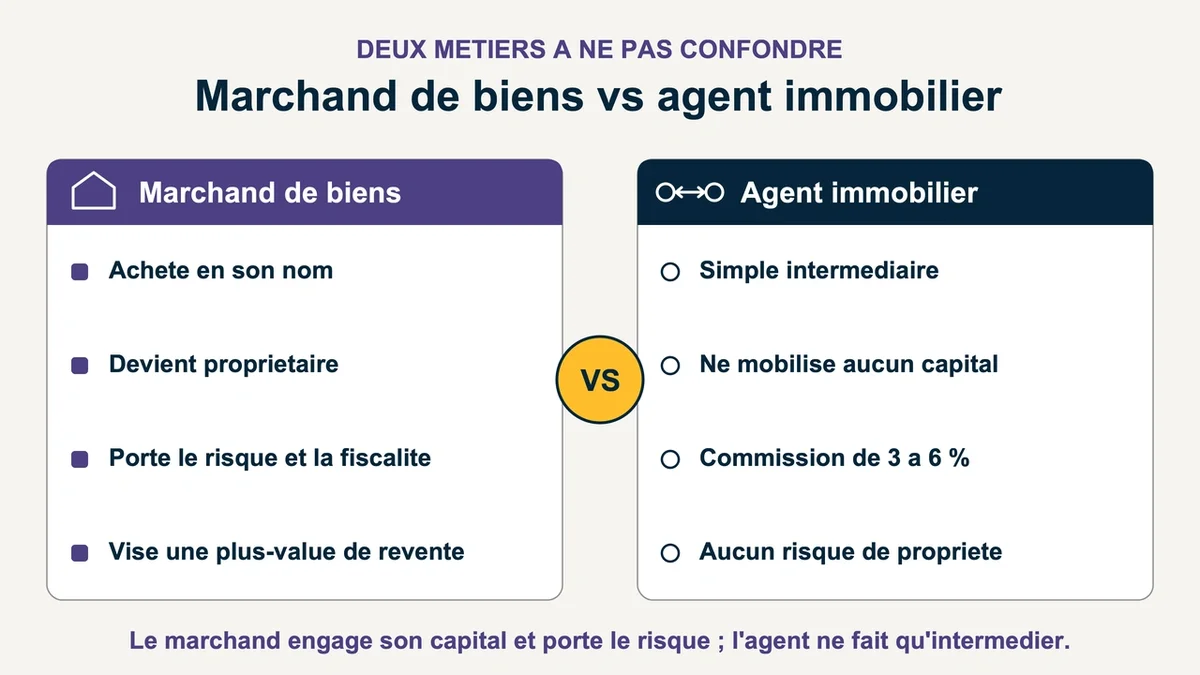

Marchand de biens ou agent immobilier : ne confondez pas les deux

Le marchand de biens achète des biens immobiliers en son nom, les valorise, puis les revend plus cher pour dégager un profit. Il devient propriétaire, supporte le risque et la fiscalité. L’agent immobilier, lui, ne fait qu’intermédier entre vendeur et acheteur contre une commission de 3 à 6 %. La différence est de taille : l’agent ne mobilise pas de capital, le marchand engage des centaines de milliers d’euros.

La confusion la plus coûteuse vient d’ailleurs : assimiler ce métier à l’investissement locatif. Le locatif vise un rendement annuel de 4 à 8 % sur la durée. Le marchand de biens cherche une plus-value de revente sur un cycle court, sans conserver le bien. Les banques le savent et traitent les deux profils à l’opposé. Un investisseur locatif obtient un prêt sans expérience. Un marchand débutant, lui, se heurte à un mur.

L’activité n’exige aucun diplôme. En revanche, sans solides bases juridiques, fiscales et techniques, la première opération sert surtout à payer son apprentissage. Pour limiter la casse, visez un bien décoté de 15 à 25 % par rapport aux prix du quartier dès l’achat : la marge se construit à l’acquisition, jamais à la revente.

L’avantage fiscal qui change tout (et le piège des 5 ans)

C’est ici que le statut prend tout son sens. Là où un particulier paie 7 à 8 % de frais de notaire sur l’ancien, le marchand de biens bénéficie d’un taux réduit de 0,715 % de droits d’enregistrement. Sur un immeuble à 400 000 €, l’économie dépasse facilement 30 000 €. Cet avantage n’est pas automatique : il découle d’un engagement de revendre dans les 5 ans , inscrit noir sur blanc dans l’acte d’achat.

Ce délai est un couperet. Si le bien n’est pas revendu à temps, l’administration réclame les droits au taux normal, majorés d’intérêts de retard. Une opération bloquée par un chantier qui traîne ou un marché atone peut ainsi voir sa fiscalité exploser. Pour une revente par lots, le délai tombe même à 2 ans. La règle à retenir : ne jamais lancer une opération sans une stratégie de sortie crédible dans les délais.

Côté TVA, tout dépend de la nature du bien. Sur un immeuble ancien acheté à un particulier non assujetti, la TVA sur marge s’applique : vous ne payez la TVA à 20 % que sur la différence entre prix de vente et prix d’achat, pas sur le prix total. Sur du neuf, la TVA porte sur le prix de vente intégral, mais la TVA payée en amont devient déductible. Attention au piège classique : des travaux trop lourds peuvent requalifier un ancien en neuf et faire basculer la TVA sur le prix total. Un redressement de ce type transforme une opération rentable en perte sèche.

La rentabilité réelle : pourquoi 90 000 € de marge n’en valent que 40 000

Le calcul que se font la plupart des débutants ressemble à ceci : « j’achète 150 000 €, j’investis 30 000 € de travaux, je revends 220 000 €, donc je gagne 40 000 € ». Ces 40 000 € sont une marge brute , pas un bénéfice. Une fois la TVA sur marge, l’impôt sur les sociétés, les frais de notaire et les frais financiers déduits, la marge nette fond souvent de moitié.

Deux postes massacrent la rentabilité des inexpérimentés. D’abord le budget travaux : les devis initiaux ne tiennent jamais face aux aléas structurels et à la hausse des matériaux. Un opérateur aguerri provisionne 10 à 15 % d’imprévus. Sur un devis de 60 000 €, budgétez donc 66 000 à 69 000 €. Ensuite le coût du temps : un financement court terme à 4 % sur 200 000 € représente déjà 8 000 € d’intérêts par an. Chaque trimestre de retard ampute la marge d’au moins 2 000 €. Une marge de 40 000 € obtenue en 6 mois n’a rien à voir avec la même marge étalée sur 24 mois.

La bonne grille de lecture n’est donc pas le profit brut, mais la marge nette rapportée au capital immobilisé et à la durée. Une rentabilité brute de 20 à 30 % sert seulement à filtrer une opportunité. Pour une première affaire, privilégiez un projet à cycle court de 6 à 10 mois plutôt qu’une réhabilitation lourde qui mobilise votre trésorerie pendant deux ans.

Comment débuter sans se brûler les ailes

Le ticket d’entrée est conséquent. Comptez un apport et une capacité de financement de 40 000 à 200 000 € selon l’ampleur du projet. Première étape concrète : créer la structure et l’inscrire au registre du commerce. La SAS ou la SASU protège le patrimoine personnel et facilite l’entrée d’associés. La SARL reprend l’avantage dès qu’il s’agit de se verser une rémunération régulière, le statut TNS étant moins chargé. L’entreprise individuelle à l’IR ne reste pertinente que pour de très petits bénéfices.

Le vrai obstacle reste le financement bancaire. Sans 3 années de bilans ou un historique d’opérations réussies, la plupart des banques refusent de suivre un marchand débutant. Chaque projet doit être présenté individuellement, avec un dossier détaillé et des prévisions sur 3 ans minimum. Les délais d’instruction s’étirent de 30 à 90 jours , ce qui complique l’achat de biens convoités par d’autres. Beaucoup de débutants contournent le blocage en finançant comptant, via des partenaires ou du financement participatif. Une stratégie répandue consiste à monter une structure par opération, au risque d’une requalification fiscale si l’intention spéculative est trop manifeste.

Le business plan n’est pas une formalité administrative. Il doit justifier vos hypothèses de marge, prouver votre connaissance du marché local et définir votre acheteur cible : primo-accédant, investisseur ou famille. Cette cible oriente le choix du bien et le niveau de rénovation. Inutile de poser un parquet en chêne massif dans un studio destiné à un investisseur locatif.

Les erreurs qui transforment un projet rentable en gouffre

Trois fautes reviennent presque systématiquement chez les débutants. La première : surestimer le prix de revente pour justifier un prix d’achat trop élevé. Le marché ne suit jamais. Appuyez votre prix de sortie sur les ventes réellement enregistrées dans le secteur, pas sur les annonces affichées.

La deuxième : sous-estimer les travaux et négliger le pilotage du chantier. Un maître d’œuvre qualifié et des artisans capables de tenir des délais courts valent leur coût, car chaque mois de retard alourdit le portage.

La troisième est plus sournoise : négliger l’entourage technique. Un notaire spécialisé en fiscalité de l’achat-revente sécurise l’engagement de revente, anticipe les blocages et alerte sur les dangers de requalification. Un expert-comptable rompu à l’immobilier évite les mauvaises surprises sur la TVA. Ces honoraires ne sont pas une dépense, mais une assurance contre des redressements à cinq chiffres.

Questions fréquentes

Faut-il un diplôme pour devenir marchand de biens ? Non, aucun diplôme n’est obligatoire et l’activité n’est pas soumise à la loi Hoguet qui régit les agents immobiliers. En pratique, des compétences en droit, fiscalité, financement et conduite de travaux sont indispensables pour ne pas perdre d’argent dès la première opération.

La TVA est-elle toujours due ? Oui, dans la grande majorité des cas. Sur un bien ancien acheté à un particulier, elle s’applique sur la marge. Sur du neuf, elle porte sur le prix total de vente, avec récupération de la TVA payée en amont. Des travaux de rénovation lourde peuvent faire basculer une opération d’un régime à l’autre.

Combien gagne réellement un marchand de biens ? Tout dépend du volume et de la qualité des opérations. Une opération solide dégage une marge nette de 20 à 40 % dans les meilleurs cas, mais ce revenu n’a rien de garanti. Une seule opération mal structurée peut annuler le bénéfice de plusieurs autres.

Se lancer, oui, mais en filtrant chaque opération

Le métier de marchand de biens reste l’un des rares à offrir une création de valeur rapide dans l’immobilier, à condition d’en accepter les risques. La règle d’or tient en une phrase : la marge se gagne à l’achat, se sécurise par la fiscalité et se protège par le délai. Pour une première opération, mieux vaut un petit projet à cycle court, intégralement chiffré avec une provision pour imprévus, qu’une grosse réhabilitation qui immobilise toute votre trésorerie. La prudence du premier dossier conditionne la longévité de toute l’activité.

{kind=link}