Une SARL classique ne peut rester à l’impôt sur le revenu que 5 ans. Une SARL de famille, elle, n’a aucune limite de durée. C’est tout l’intérêt d’un montage longtemps réservé aux initiés et qui s’est imposé comme la structure préférée des familles qui investissent ensemble dans la pierre. Derrière la promesse fiscale se cachent pourtant des cotisations sociales mal anticipées et une réforme de 2025 qui change la donne à la revente.

Ce que recouvre vraiment le statut

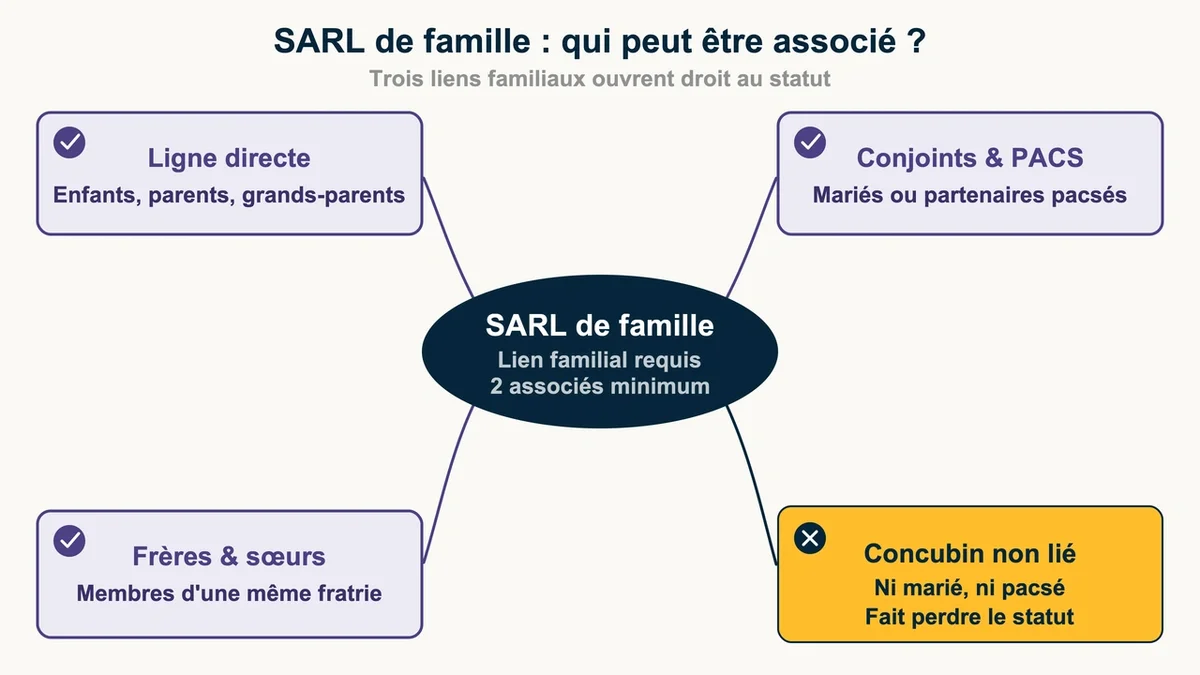

La SARL de famille n’est pas une forme juridique à part. C’est une SARL classique dont tous les associés partagent un lien familial précis. La loi reconnaît trois catégories : la parenté en ligne directe (enfants, parents, grands-parents), les frères et sœurs, et les conjoints ou partenaires de PACS. Un trio grand-père, mère et fils est éligible. Un concubin non marié et non pacsé, lui, ne l’est pas, et sa simple présence au capital fait perdre le statut.

Il faut au moins 2 associés : l’EURL de famille n’existe pas. Le capital minimum reste fixé à 1 € , comme pour n’importe quelle SARL. Côté activité, tout le champ commercial, artisanal, industriel et agricole est ouvert. Les professions libérales sont exclues du dispositif, ce qui écarte d’emblée médecins, avocats ou consultants qui voudraient loger leur cabinet dans cette structure.

La vraie raison du montage : la fiscalité

L’atout central tient en une option : la translucidité fiscale , c’est-à-dire l’imposition à l’impôt sur le revenu (IR) sans limitation de durée. En SARL soumise à l’impôt sur les sociétés, les bénéfices sont taxés deux fois, d’abord au niveau de la société puis lors de la distribution des dividendes, ce qui peut représenter près de 45 % de prélèvement sur des revenus locatifs. À l’IR, le résultat remonte directement chez chaque associé, imposé au barème selon sa quote-part.

C’est en location meublée que ce mécanisme déploie tout son potentiel. La SARL de famille permet de cumuler la souplesse d’une société avec le régime LMNP au réel : amortissement du bien hors terrain sur 25 à 40 ans, déduction des intérêts d’emprunt, des travaux et des frais de gestion, report des déficits. Résultat fréquent : un revenu imposable proche de zéro pendant des années. À la différence d’une SCI, qui bascule à l’impôt sur les sociétés dès qu’elle loue en meublé, la SARL de famille conserve son régime des BIC.

Un avertissement s’impose toutefois depuis l’article 84 de la loi de finances pour 2025. Pour toute vente réalisée à compter du 15 février 2025 , les amortissements pratiqués viennent diminuer le prix d’acquisition retenu pour calculer la plus-value, y compris ceux comptabilisés avant cette date. Concrètement, un bien acheté 200 000 €, amorti à hauteur de 60 000 € puis revendu 260 000 €, ne génère plus une plus-value de 60 000 € mais de 120 000 €. L’économie d’impôt obtenue sur les loyers se retrouve donc partiellement reprise à la sortie.

SARL de famille, SCI ou SARL classique : laquelle pour quoi

Le bon arbitrage dépend de l’activité visée. Pour de la location nue , qui relève des revenus fonciers, la SCI reste la référence : le meublé n’y est pas envisageable sans risquer l’impôt sur les sociétés. Pour de la location meublée gérée en famille , la SARL de famille est la seule structure qui combine responsabilité limitée, amortissement et maintien à l’IR sans échéance.

Face à une SARL classique, l’écart se joue sur la durée : l’option IR y expire au bout de 5 ans , contre une durée illimitée pour la version familiale. Un investisseur seul, sans projet familial ni objectif de transmission, n’a en revanche aucun intérêt à monter cette usine à gaz : le LMNP en nom propre lui offrira les mêmes amortissements sans cotisations sociales ni comptabilité de société.

Les pièges qui coûtent le plus cher

Le premier piège est social. Le gérant majoritaire d’une SARL de famille à l’IR relève de la Sécurité sociale des indépendants. Ses cotisations, environ 30 à 45 % de sa quote-part de bénéfice, sont dues même s’il ne se verse aucune rémunération. Pire : une cotisation minimale d’environ 1 200 € par an s’applique même quand la société est en déficit, et l’affiliation intervient dès la création, avant même le premier loyer. Un loueur en meublé longue durée en nom propre échappe à ce prélèvement, ce qui peut effacer une partie de l’avantage fiscal recherché.

Le deuxième piège est comptable. La SARL de famille est au réel obligatoire : pas d’abattement micro-BIC de 50 %, mais une liasse fiscale, des amortissements à suivre et un dépôt des comptes chaque année. L’expert-comptable n’est pas imposé par la loi, mais s’en passer expose à des erreurs de réintégration coûteuses. Le budget annuel se chiffre généralement en centaines d’euros, à intégrer dans le calcul de rentabilité avant de se lancer.

Le troisième piège est conjugal. Si les deux seuls associés sont des ex-conjoints , le divorce rompt le lien familial et fait basculer automatiquement la société à l’impôt sur les sociétés. La parade tient en une ligne dans les statuts : intégrer dès le départ un enfant majeur comme associé, qui préserve le lien quelles que soient les évolutions du couple.

Le quatrième piège guette à l’entrée d’un tiers. L’arrivée d’un seul associé extérieur à la famille fait perdre le statut sur-le-champ, avec retour à l’imposition sur les sociétés. Toute cession de parts doit donc rester strictement intrafamiliale. À noter aussi pour la transmission : l’abattement Dutreil de 75 % ne s’applique plus à la location meublée depuis la loi de finances 2024, ce qui réduit l’un des arguments souvent mis en avant.

Pour qui ce montage vaut-il le coup

Le calcul devient favorable au-delà d’un certain volume. Avec plusieurs biens meublés ou des loyers annuels conséquents, l’amortissement et le maintien à l’IR compensent largement les 1 200 € de cotisations planchers et les frais de comptable. Pour un projet patrimonial à plusieurs générations, l’organisation des pouvoirs et la cession progressive de parts entre membres de la famille apportent une fluidité que l’indivision ne permet pas.

À l’inverse, pour un seul studio meublé détenu par un investisseur isolé, le surcoût social et administratif dépasse presque toujours le gain fiscal. Le LMNP en direct reste alors le choix le plus rentable et le plus simple.

Questions fréquentes

Peut-on créer une SARL de famille à un seul associé ? Non. Le statut suppose par nature plusieurs membres d’une famille. Il faut au minimum 2 associés liés par le sang, le mariage ou un PACS. Pour entreprendre seul, l’EURL classique reste la voie, mais sans le bénéfice de la transparence familiale illimitée.

Un concubin peut-il être associé d’une SARL de famille ? Non, s’il n’y a ni mariage ni PACS. Le concubinage simple n’est pas reconnu comme un lien familial éligible. Sa présence au capital prive l’ensemble de la société de l’option IR sans limitation de durée.

La location nue est-elle possible en SARL de famille ? Non pour bénéficier de l’avantage fiscal. La location nue relève des revenus fonciers, donc d’une activité civile, alors que l’option IR illimitée exige une activité commerciale. C’est précisément la location meublée , qualifiée de commerciale, qui rend le montage éligible.

En résumé

La SARL de famille reste l’un des rares outils permettant de louer en meublé, en famille, tout en gardant l’amortissement et l’impôt sur le revenu sans date butoir. Sa rentabilité réelle dépend pourtant de trois variables à chiffrer avant la création : le poids des cotisations sociales du gérant , le coût de la comptabilité au réel, et l’effet de la réintégration des amortissements à la revente depuis 2025. Le réflexe le plus rentable consiste à faire simuler son cas précis par un fiscaliste avant de signer les statuts, plutôt que de réparer un basculement à l’IS une fois la société lancée.

{kind=link}