Le barème kilométrique URSSAF sert de plafond d’exonération pour rembourser un salarié ou un dirigeant qui utilise sa voiture personnelle au travail. En 2026, ses taux restent figés depuis 2023, dernière revalorisation officielle de 5,4 %. Pourtant, les redressements continuent de pleuvoir sur ce poste, l’un des plus contrôlés par l’URSSAF. Mauvaise tranche, justificatifs flous, cumul interdit avec une note de carburant : trois erreurs suffisent pour transformer une indemnité exonérée en complément de salaire taxable.

Quel barème kilométrique 2026 pour les voitures

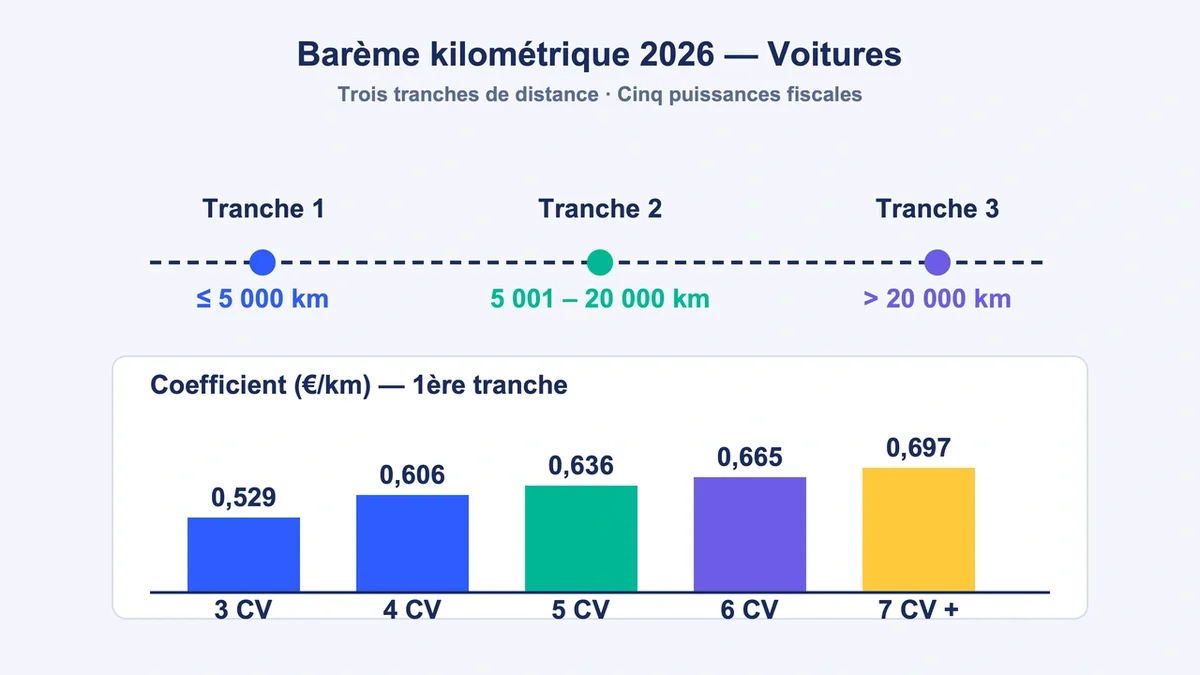

Le barème voiture publié par l’administration fiscale en avril 2026 reprend exactement les valeurs de 2025 et 2024. Il s’organise en trois tranches : jusqu’à 5 000 km, de 5 001 à 20 000 km, et au-delà de 20 000 km. La puissance fiscale du véhicule, lisible sur la carte grise au champ P.6, détermine la grille à appliquer. Au-delà de 7 CV, le plafonnement s’applique : un véhicule de 9 CV est calculé comme un 7 CV.

| Puissance fiscale | Jusqu’à 5 000 km | De 5 001 à 20 000 km | Au-delà de 20 000 km |

|---|---|---|---|

| 3 CV et moins | d × 0,529 | (d × 0,316) + 1 065 | d × 0,370 |

| 4 CV | d × 0,606 | (d × 0,340) + 1 330 | d × 0,407 |

| 5 CV | d × 0,636 | (d × 0,357) + 1 395 | d × 0,427 |

| 6 CV | d × 0,665 | (d × 0,374) + 1 457 | d × 0,447 |

| 7 CV et plus | d × 0,697 | (d × 0,394) + 1 515 | d × 0,470 |

(d = distance annuelle parcourue à titre professionnel, en km)

Concrètement : un commercial qui roule 14 000 km dans l’année avec une 5 CV touche (14 000 × 0,357) + 1 395 = 6 393 € exonérés de cotisations sociales et d’impôt sur le revenu. Le même calcul mené à la mauvaise tranche, avec un coefficient à 0,636 € sans abattement, donnerait 8 904 € : un écart de 2 511 € qui sera redressé en cas de contrôle.

Le bonus de 20 % pour les véhicules électriques

Depuis 2021, les véhicules 100 % électriques bénéficient d’une majoration de 20 % sur le montant calculé. La règle est simple : on applique d’abord la grille thermique classique, puis on multiplie par 1,20. Pour 18 000 km en 5 CV électrique, le calcul donne 7 821 € × 1,20 = 9 385,20 €, soit 1 564 € de plus qu’avec un thermique équivalent. Cette majoration concerne aussi les motos et cyclomoteurs électriques, mais pas les hybrides : un hybride rechargeable reste calculé sur le barème thermique.

Les motos et cyclomoteurs n’utilisent pas la même grille

Les deux-roues disposent de leur propre tableau, structuré sur trois tranches : jusqu’à 3 000 km, de 3 001 à 6 000 km, au-delà de 6 000 km. Pour une moto de plus de 5 CV roulant 5 400 km dans l’année, le calcul devient (5 400 × 0,082) + 1 158 = 1 600,80 €. Pour un cyclomoteur (50 cm³ ou moins), un coefficient unique s’applique quelle que soit la puissance : 0,315 € sur la première tranche, 0,198 € au-delà de 6 000 km. Le plafonnement intervient à 5 CV pour les motos.

Ce que le barème couvre réellement

Le forfait kilométrique inclut sept postes de dépenses : la dépréciation du véhicule, le carburant, les pneumatiques, l’assurance, l’entretien et les réparations, les frais de casque et protections (deux-roues), et les loyers de location si le véhicule n’est pas la propriété du salarié. Trois dépenses restent remboursables en plus du barème, mais uniquement sur justificatifs nominatifs : les frais de péage, les frais de stationnement, et les intérêts d’emprunt si le véhicule a été acheté à crédit.

L’erreur classique consiste à rembourser le barème et à valider une note de frais carburant pour le même trajet. Ce double remboursement est systématiquement requalifié en avantage en nature soumis aux cotisations.

Les justificatifs qui sécurisent un contrôle

L’URSSAF demande quatre éléments lors d’un contrôle, à conserver au minimum 3 ans : la copie de la carte grise au nom du salarié (ou d’un membre du foyer fiscal pour la voiture), un relevé détaillé des trajets avec date, lieu de départ, lieu d’arrivée, motif professionnel et kilométrage, le calcul appliqué avec mention de la puissance fiscale et de la tranche, et la preuve que le déplacement n’était pas couvert par un autre dispositif (transport en commun, véhicule de fonction).

Sans ce relevé daté, l’indemnité bascule en salaire avec rappel de cotisations sur les trois années précédentes. Le redressement moyen sur ce poste dépasse souvent 8 000 € pour une PME contrôlée.

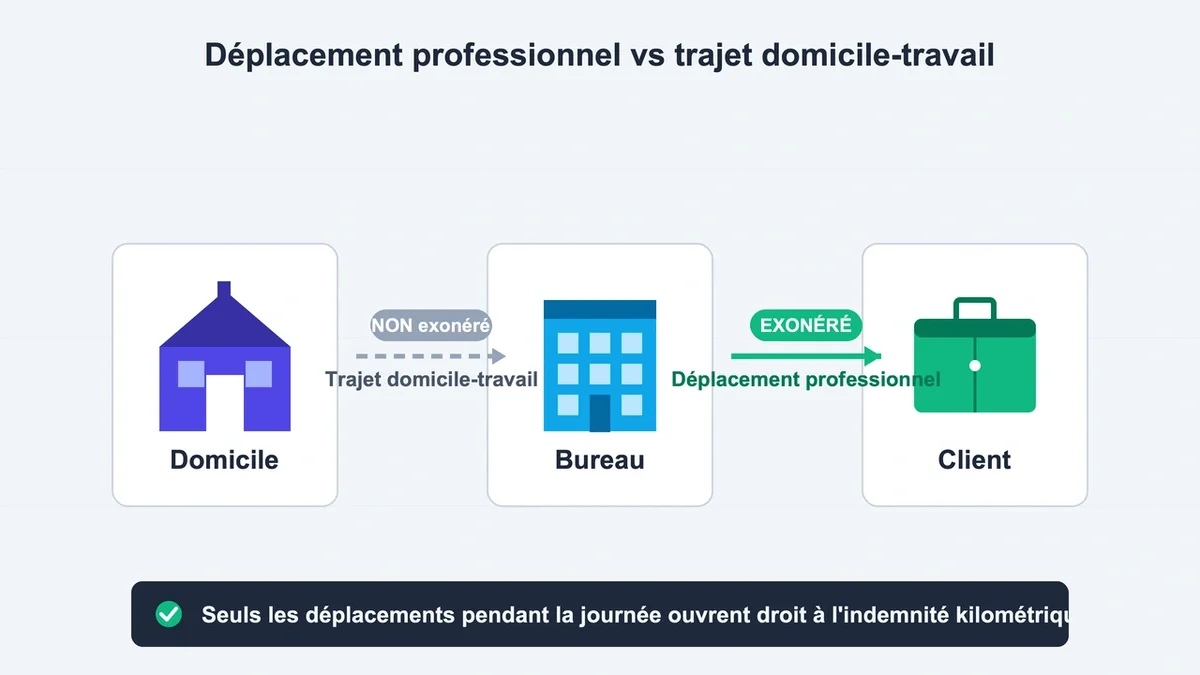

Ne pas confondre déplacement professionnel et trajet domicile-travail

Cette confusion alimente une bonne part des erreurs. Le trajet domicile-travail correspond au début ou à la fin de la journée. Le déplacement professionnel s’inscrit dans la journée elle-même : visite chez un client, intervention sur un chantier, rendez-vous fournisseur. Seuls les déplacements professionnels donnent droit à l’indemnité kilométrique exonérée.

Pour la déclaration aux frais réels, le trajet domicile-travail est plafonné à 40 km par trajet (80 km aller-retour). Au-delà, il faut justifier l’éloignement par une contrainte familiale ou professionnelle précise, comme la scolarisation d’un enfant handicapé ou l’emploi du conjoint dans une autre commune.

Frais réels ou abattement de 10 % : faire le bon arbitrage

Les salariés disposent d’un abattement automatique de 10 % sur leur revenu imposable. L’option pour les frais réels n’a d’intérêt que si le total des frais professionnels dépasse ce seuil. Pour un salaire annuel de 35 000 €, l’abattement atteint 3 500 €. Un trajet quotidien de 30 km aller-retour avec une 5 CV génère, sur 220 jours travaillés, 6 600 km × 0,357 + 1 395 = 3 751 € : l’option devient marginalement intéressante, mais les péages et le stationnement peuvent faire basculer le calcul.

L’arbitrage se joue généralement à partir de 8 000 km annuels professionnels avec une voiture de 5 CV ou plus.

Cas particulier des indépendants et auto-entrepreneurs

Le micro-entrepreneur ne peut pas déduire ses frais kilométriques : son abattement forfaitaire (34 %, 50 % ou 71 % selon l’activité) est censé tout couvrir. Les professions libérales en BNC au régime réel utilisent le barème classique. Les entrepreneurs en BIC au réel déduisent les frais réels au prorata de l’usage professionnel : carburant, assurance, entretien, sans appliquer le barème, sauf option pour le barème forfaitaire carburant en super-simplifié.

Foire aux questions

Le barème kilométrique 2026 est-il différent du barème URSSAF ? Non. L’URSSAF reprend strictement le barème fiscal publié par la Direction générale des Finances publiques. Les deux administrations utilisent les mêmes coefficients, mais avec un objectif distinct : exonération de cotisations pour l’URSSAF, déduction de l’impôt sur le revenu pour le fisc.

Que se passe-t-il si l’employeur verse plus que le barème ? La fraction qui dépasse devient un complément de salaire soumis à toutes les cotisations sociales (environ 22 % côté salarié, 42 % côté employeur) et à l’impôt sur le revenu. L’employeur peut conserver l’exonération sur le surplus uniquement s’il prouve, justificatifs réels à l’appui, que les dépenses engagées dépassent réellement le barème.

Faut-il refaire le calcul à chaque changement de véhicule en cours d’année ? Oui. En cas de remplacement du véhicule, deux calculs distincts s’imposent, chacun reprenant le barème depuis 0 km. Additionner les kilomètres des deux voitures pour appliquer la même tranche est une erreur fréquente, repérée immédiatement par les contrôleurs.

Anticiper le contrôle plutôt que le subir

Les redressements sur les indemnités kilométriques tiennent rarement à une fraude : ils découlent d’erreurs de méthode. Un tableau de suivi mensuel avec date, motif, kilométrage et signature du salarié, classé avec la copie de la carte grise, suffit à passer un contrôle. Pour un salarié roulant plus de 15 000 km par an à titre professionnel, l’enjeu fiscal dépasse les 5 000 € : il mérite un suivi rigoureux plutôt qu’un calcul approximatif en fin d’exercice.

{kind=link}