En 2025, plus de 63 000 entreprises françaises sont entrées en procédure collective, un volume jamais vu depuis dix ans. Derrière ce terme se cache un mécanisme judiciaire souvent perçu comme une condamnation, alors qu’il sert d’abord à organiser un sauvetage. Savoir comment fonctionne une procédure collective , qui décide quoi et combien de temps elle dure change tout : agir trois mois trop tard fait souvent basculer un dossier de la sauvegarde vers la liquidation.

Une procédure collective, c’est quoi au juste ?

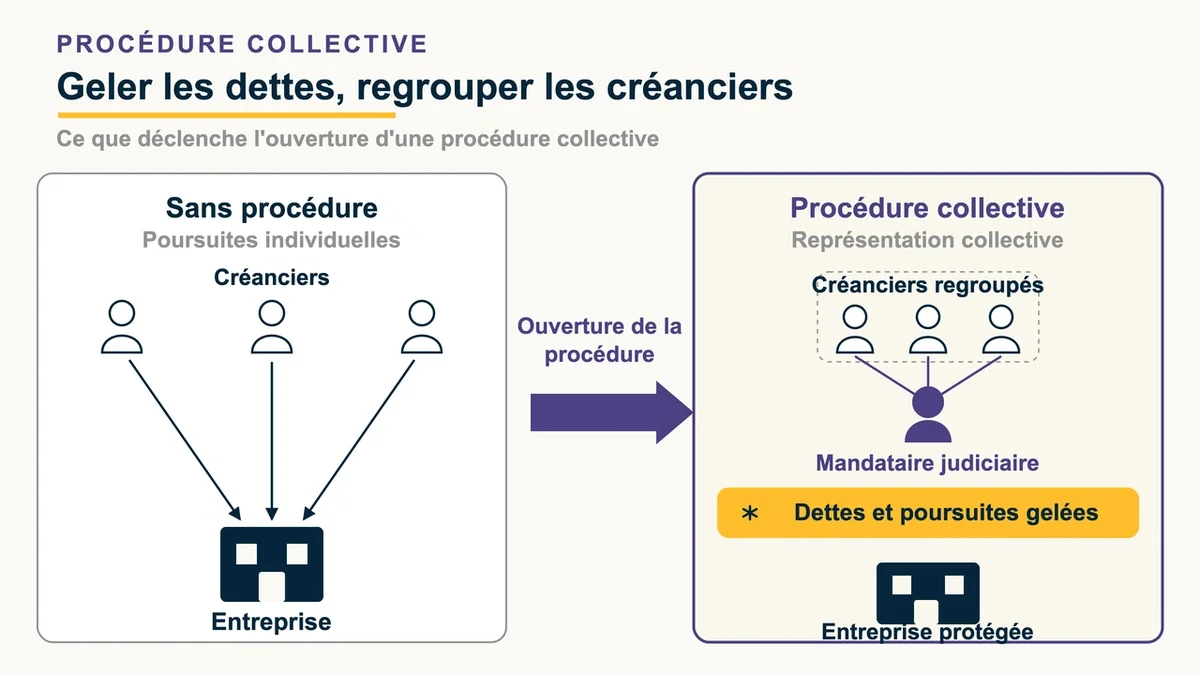

Une procédure collective est une procédure judiciaire ouverte par le tribunal de commerce, ou le tribunal judiciaire pour les professions libérales, quand une entreprise ne règle plus ses dettes. Le terme « collective » désigne le traitement groupé des créanciers : au lieu de poursuivre l’entreprise chacun dans son coin, ils sont gelés et représentés ensemble par un mandataire judiciaire.

L’ouverture déclenche aussitôt un effet puissant : l’arrêt des poursuites individuelles. Plus aucun créancier ne peut saisir un compte ou un bien, même muni d’un titre exécutoire. C’est l’avantage central du dispositif, celui qu’aucun échéancier amiable ni accord bancaire ne garantit. Comparée à une simple négociation à l’amiable, la procédure offre une protection légale immédiate plutôt qu’une promesse révocable du jour au lendemain.

Trois portes d’entrée selon la gravité

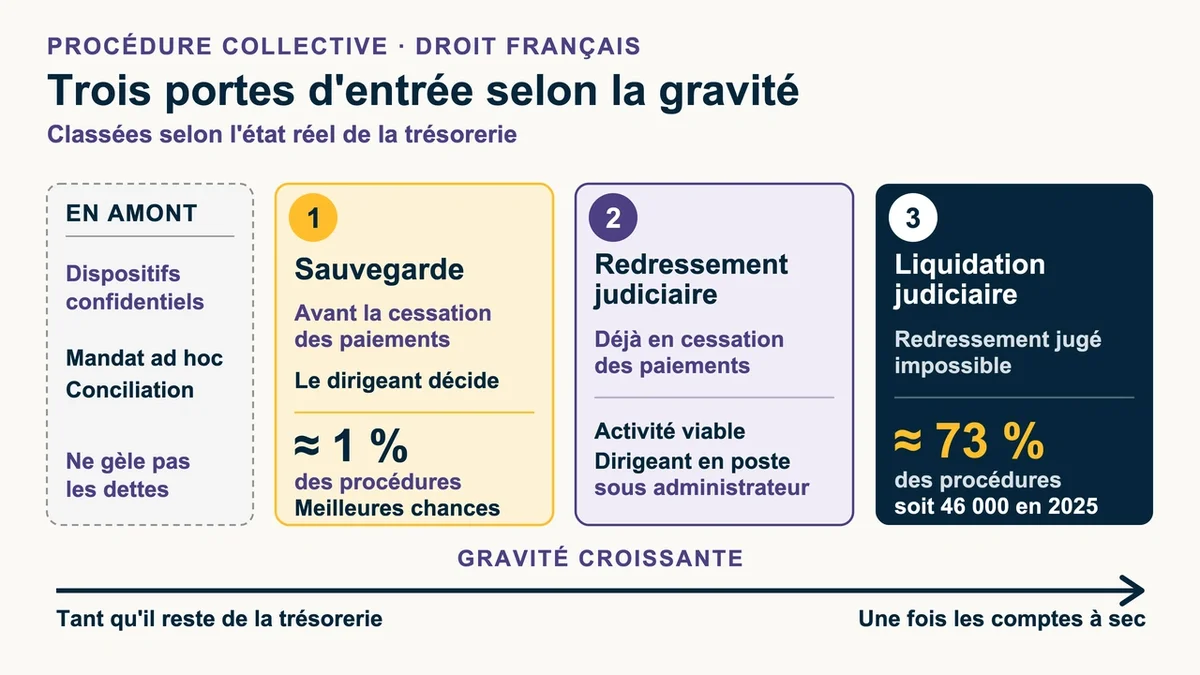

Le droit français distingue trois procédures, classées selon l’état réel de la trésorerie.

La procédure de sauvegarde vise l’entreprise pas encore en cessation des paiements, mais qui voit le mur arriver. C’est l’option la plus protectrice : le dirigeant garde la main et anticipe. Elle reste pourtant rarissime, autour de 1 % des procédures ouvertes, alors qu’elle affiche les meilleurs taux de survie. La déclencher demande d’agir tant qu’il reste de la trésorerie, pas une fois les comptes à sec.

Le redressement judiciaire concerne l’entreprise déjà en cessation des paiements, donc incapable de couvrir son passif exigible avec sa trésorerie disponible, mais dont l’activité reste viable. Le dirigeant reste à son poste, sous le contrôle d’un administrateur.

La liquidation judiciaire intervient quand le redressement est jugé impossible. Elle pèse près de 73 % des procédures , soit plus de 46 000 entreprises en 2025. C’est la réalité dominante, bien loin de l’image du sauvetage systématique. Pour une SARL ou une SAS, le ratio est encore plus net : trois dossiers sur quatre finissent en liquidation directe.

En amont, deux dispositifs confidentiels existent : le mandat ad hoc et la conciliation. Ils ne gèlent pas les dettes, mais permettent de renégocier à l’abri des regards, avant que la situation ne devienne publique. Leur force tient justement à cette discrétion, que les procédures collectives classiques, elles, ne préservent jamais.

Le compte à rebours des 45 jours

Dès qu’une entreprise ne peut plus payer ses dettes exigibles, le dirigeant dispose de 45 jours pour déclarer la cessation des paiements au greffe. Ce délai n’est pas une formalité. Le dépasser expose à une action en faute de gestion et, dans les cas lourds, à une interdiction de gérer ou à une responsabilité sur le patrimoine personnel.

L’erreur la plus coûteuse se joue ici : attendre « encore un mois » en espérant un gros encaissement. Repousser le dépôt de bilan revient à creuser le passif sous le regard du tribunal, ce qui transforme une difficulté économique en risque personnel pour le dirigeant. Mieux vaut déclarer tôt avec un dossier solide, comptes à jour et état de trésorerie chiffré, que tard avec un trou impossible à justifier.

La période d’observation : six mois sous surveillance

Le redressement s’ouvre sur une période d’observation de six mois, renouvelable une fois, soit douze à dix-huit mois au maximum. Le dirigeant continue de diriger, mais chaque décision importante passe par l’administrateur judiciaire , qui peut l’assister ou cogérer. Cette phase sert à un seul objectif : prouver que l’entreprise peut tenir et construire un plan de continuation.

Le piège classique consiste à sous-estimer la trésorerie nécessaire pendant ces mois. Les charges courantes continuent, les fournisseurs passent souvent au paiement comptant, et un plan bâti sur des prévisions trop optimistes vole en éclats au premier trimestre. Un plan crédible repose sur des projections prudentes, pas sur le meilleur scénario commercial.

Autre malentendu tenace : croire que la procédure efface les dettes. Elle ne fait que les réorganiser. Le plan de redressement peut étaler le remboursement sur dix ans maximum , mais chaque échéance reste due. Négliger la relation avec l’administrateur, le mandataire ou l’expert-comptable est tout aussi pénalisant : un dirigeant injoignable ou en retard sur ses transmissions fragilise directement ses chances d’obtenir un plan.

Créancier d’une entreprise en procédure : la course aux deux mois

Quand un client bascule en procédure collective, le fournisseur change de camp : il devient créancier dans la procédure. Le réflexe vital est de déclarer sa créance au mandataire dans un délai de deux mois à compter de la publication du jugement au BODACC , porté à quatre mois pour un créancier hors métropole. Passé ce délai, c’est la forclusion : la créance est éteinte, sauf relevé exceptionnel décidé par le juge-commissaire.

La déception arrive ensuite. Un créancier chirographaire , c’est-à-dire sans garantie, est payé en tout dernier, après l’État, les salariés et les créanciers munis d’une sûreté. En liquidation judiciaire, son taux de récupération dépasse rarement 5 % , et tombe souvent à zéro quand l’actif est absorbé par les frais de justice et les créances privilégiées. La seule vraie protection se construit avant la difficulté : surveiller le BODACC par alerte automatique, exiger des garanties solides face à un client fragile, plutôt que d’espérer récupérer après coup.

Anticiper reste la seule vraie marge de manœuvre

La leçon des chiffres est sans appel : plus une difficulté est traitée tôt, plus l’éventail des solutions reste large. La sauvegarde et la conciliation, mobilisées avant la cessation des paiements, offrent des issues que le redressement tardif ferme une à une. Dès que les impayés s’accumulent ou que la trésorerie passe sous le seuil d’un mois de charges, consulter un avocat en droit des entreprises en difficulté ou un administrateur judiciaire coûte bien moins cher qu’un dépôt de bilan repoussé de trois mois.

{kind=link}