L’idée semble séduisante. Votre compagne ou compagnon donne un coup de main pour répondre aux mails, gérer la facturation ou préparer les commandes, sans paperasse, sans cotisations, sans déclaration. Sur le papier, c’est gratuit. Dans la réalité, ce bénévolat conjugal figure parmi les dossiers les plus sensibles aux yeux de l’URSSAF, qui a redressé 1,177 milliard d’euros au titre du travail dissimulé en 2023, soit +49 % en un an. Comprendre où s’arrête l’entraide familiale et où commence le travail dissimulé évite des sanctions qui dépassent largement les économies réalisées.

Le bénévolat du conjoint existe, mais sur un fil très étroit

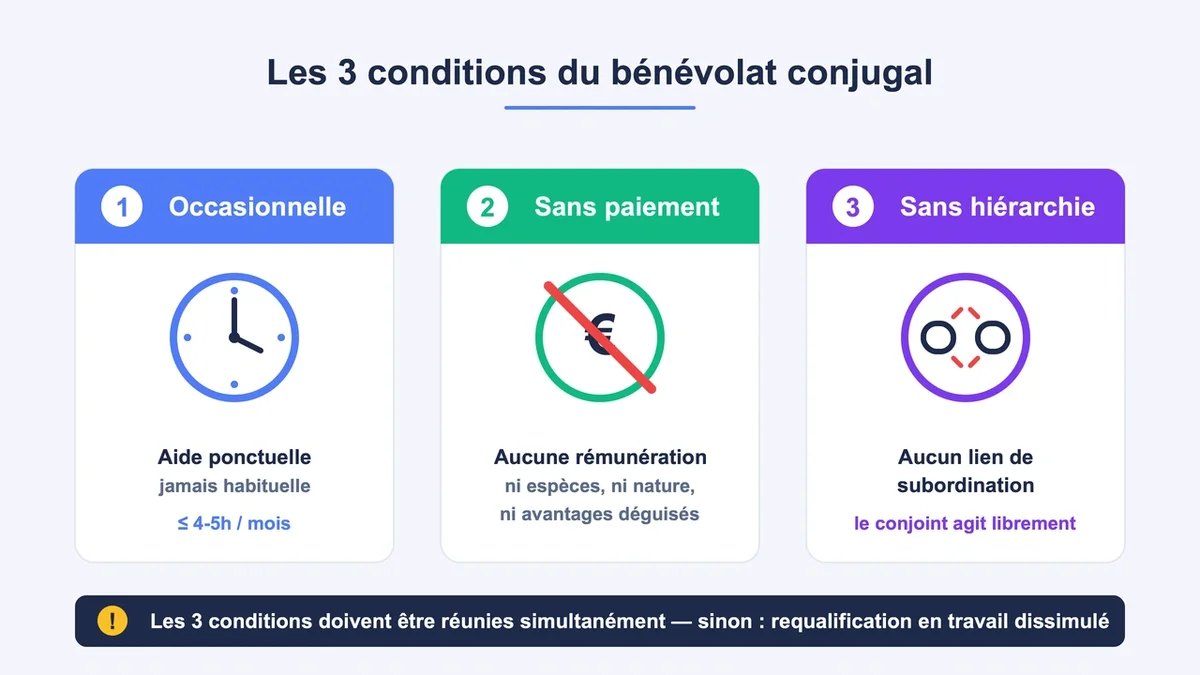

Le statut de conjoint bénévole n’est pas un statut juridique à part entière. Il désigne la situation d’un époux, partenaire de PACS ou concubin qui aide ponctuellement un auto-entrepreneur sans être rémunéré. Trois conditions doivent être réunies en même temps.

D’abord, une aide réellement occasionnelle , jamais habituelle ni systématique. Répondre au téléphone une journée pendant un déplacement, dépanner pour une livraison ponctuelle ou rattraper une facturation en retard reste toléré. Préparer toutes les commandes du samedi pendant six mois ne l’est plus.

Ensuite, aucune rémunération ni contrepartie , ni en espèces, ni en nature, ni sous forme d’avantages déguisés.

Enfin, aucun lien de subordination. Le conjoint agit librement, sans recevoir d’ordres ni de directives, et choisit ses créneaux et ses tâches.

Dès que l’aide devient régulière ou couvre un poste indispensable au fonctionnement de l’activité, l’URSSAF requalifie la situation. Aucun seuil officiel d’heures n’est fixé. Un exploitant de food truck contrôlé un jour de festival a déjà été redressé pour la seule présence de ses proches à la caisse, faute de pouvoir prouver le caractère exceptionnel de l’aide.

Pourquoi ce statut est devenu un piège

L’argument « c’est ma femme, c’est normal qu’elle aide » ne tient plus depuis la loi Pacte du 22 mai 2019. Si la participation du conjoint n’est pas déclarée et qu’elle est jugée régulière, le statut de conjoint salarié s’applique automatiquement par défaut, avec toutes les cotisations afférentes à payer rétroactivement.

Les conséquences chiffrées sont lourdes. Le redressement URSSAF porte sur les 5 dernières années , calculées au réel ou forfaitairement à hauteur de trois fois le plafond annuel de la Sécurité sociale par exercice pour un travailleur indépendant. Des majorations de 25 % à 45 % s’ajoutent (60 % en cas de récidive dans les 5 ans). L’amende pénale peut atteindre 45 000 € et 3 ans d’emprisonnement pour la personne physique au titre du délit de travail dissimulé. La perte de l’attestation de vigilance , indispensable pour facturer certains donneurs d’ordre, complète le tableau.

À ces sanctions s’ajoute un risque souvent ignoré. En cas de séparation, le conjoint qui a travaillé bénévolement peut réclamer une prestation compensatoire majorée. La Cour de cassation l’a confirmé le 20 avril 2017 (Civ. 1ère). Le calcul intègre les revenus non perçus, l’absence de cotisations retraite et la perte de niveau de vie. Le montant dépasse régulièrement ce qu’aurait coûté un statut déclaré dès le départ.

Enfin, le conjoint bénévole n’est couvert ni par l’assurance maladie professionnelle, ni par l’assurance accident du travail. Une chute en livrant un colis ou un dommage causé à un tiers reste à la charge personnelle du couple. L’assurance professionnelle de l’auto-entrepreneur ne s’applique qu’à l’assuré nommé au contrat.

Les trois alternatives légales pour faire participer son conjoint

Le conjoint collaborateur, la solution la plus adaptée à la micro-entreprise

C’est l’option choisie par la majorité des auto-entrepreneurs en couple. Le conjoint participe régulièrement à l’activité sans être rémunéré, mais cotise pour bénéficier d’une vraie protection sociale : retraite de base et complémentaire, indemnités journalières, invalidité-décès, formation professionnelle, congé maternité ou paternité.

Deux modes de calcul des cotisations existent. Le premier applique un taux spécifique sur un pourcentage du chiffre d’affaires (généralement 58 % du CA pour une activité commerciale). Le second applique ce taux à un montant forfaitaire indexé sur le plafond de la Sécurité sociale.

Concrètement, pour une activité de vente avec 2 500 € de CA mensuel, la cotisation conjoint collaborateur s’élève à environ 267 € par mois , sur la base d’un taux de 23,2 % appliqué à 58 % du chiffre d’affaires. Pour une activité libérale hors CIPAV au forfait, comptez environ 462 € mensuels. Le mode forfaitaire devient intéressant uniquement quand le CA est élevé et que le calcul proportionnel grimpe.

Point de vigilance : depuis 2022, ce statut est limité à 5 ans cumulés sur l’ensemble de la carrière. Au-delà, il faut basculer en conjoint salarié ou créer une structure dédiée. Les personnes ayant atteint 67 ans avant le 31 décembre 2023 peuvent toutefois le conserver jusqu’à la liquidation de leur retraite.

Le conjoint salarié, rarement pertinent en micro-entreprise

Sur le papier, le conjoint salarié bénéficie d’un contrat de travail classique, du SMIC minimum, de l’assurance chômage et d’aucune limite de durée. Le problème est mathématique. En micro-entreprise, les charges salariales ne sont pas déductibles du chiffre d’affaires. L’auto-entrepreneur paie ses cotisations sur la totalité du CA, plus le salaire net, plus les charges patronales (environ 42 % du brut). Cette option n’a de sens que si le couple s’apprête à dépasser les plafonds de la micro-entreprise et envisage déjà un passage en EURL ou en SASU.

La double micro-entreprise, la voie de l’autonomie

Si le conjoint exerce des tâches qui peuvent constituer une activité distincte (gestion administrative, marketing, prestations techniques), créer sa propre micro-entreprise reste pertinent. Chacun cotise pour soi, chacun déclare son CA. Vigilance toutefois : si le conjoint facture quasi exclusivement l’autre auto-entreprise, l’URSSAF peut requalifier l’ensemble en société de fait dissimulée. Diversifier la clientèle du second auto-entrepreneur est indispensable pour éviter cette zone grise. Un seuil prudent consiste à ne pas dépasser 70 % du CA réalisé avec son conjoint.

Comment officialiser la situation en pratique

La déclaration s’effectue en ligne sur le guichet unique de l’INPI (formalites.entreprises.gouv.fr), soit lors de l’immatriculation, soit ultérieurement par déclaration modificative. Le délai légal est de 2 mois à partir du début effectif de la participation du conjoint à l’activité.

Trois documents sont à préparer. Une attestation sur l’honneur signée par le conjoint confirmant le choix du statut. Un justificatif d’union (acte de mariage, attestation de PACS ou certificat de concubinage, ce dernier étant ouvert au statut de conjoint collaborateur depuis le 1er janvier 2022). Le numéro SIRET de la micro-entreprise.

Erreur fréquente à éviter : oublier de mettre à jour la situation lors d’un changement (séparation, fin de participation, dépassement de la limite des 5 ans). En cas d’omission, c’est le statut de conjoint salarié qui s’applique d’office, avec les charges qui vont avec.

Le bon réflexe avant de laisser son conjoint mettre la main à la pâte

Compter le nombre d’heures réellement passées par le conjoint sur l’activité pendant un mois donne une réponse claire. En dessous de 4 à 5 heures par mois sur des tâches non récurrentes, le bénévolat ponctuel reste défendable. Au-delà, le statut de conjoint collaborateur devient incontournable. Son coût mensuel (267 € pour une activité de vente, 462 € pour une libérale au forfait) reste sans commune mesure avec un redressement portant sur cinq ans de cotisations majorées de 25 %, sans compter l’amende pénale et la prestation compensatoire en cas de divorce. Officialiser tôt revient toujours moins cher que régulariser sous contrôle.

{kind=link}