En France, près de 60 000 PME changent de mains chaque année. La holding familiale s’impose comme l’un des outils les plus utilisés pour ces transmissions, au point d’être présente dans plus de 60 % des PME de 100 à 250 salariés et un tiers de celles de 10 à 100 salariés. Un dividende de 100 000 € versé directement à une personne physique laisse environ 68 600 € après flat tax. Le même dividende capté par une holding correctement structurée laisse 98 750 € disponibles pour réinvestir. La différence se chiffre en centaines de milliers d’euros sur la durée d’une carrière.

Une mécanique simple posée sur un cadre familial

Une holding familiale est une société mère détenue par les membres d’une même famille, qui contrôle au moins 50 % du capital d’une ou plusieurs filiales. Elle peut prendre la forme d’une SAS , d’une SARL , d’une SC ou d’une SCI selon l’objectif visé. Son activité ne consiste pas à produire des biens, mais à détenir, gérer et organiser des participations. À la création, le capital social peut être très faible : il n’y a pas de minimum pour la SAS et la SARL, contre 37 000 € pour une SA.

Trois variantes coexistent. La holding passive se limite à détenir des titres. La holding active facture des prestations à ses filiales (comptabilité, juridique, services administratifs). La holding animatrice définit la stratégie du groupe et participe à sa conduite. Cette dernière qualification conditionne l’accès au pacte Dutreil et à l’exonération d’IFI sur les actifs professionnels. Elle exige des preuves concrètes : conventions formalisées, comités stratégiques documentés, traçabilité des décisions.

Le qualificatif « familial » ne renvoie à aucune définition légale. Il décrit la composition du capital, rien d’autre. Aucun régime fiscal spécifique ne s’applique du seul fait du caractère familial. Les avantages viennent de la structure holding elle-même, combinée à des dispositifs comme le pacte Dutreil ou le régime mère-fille.

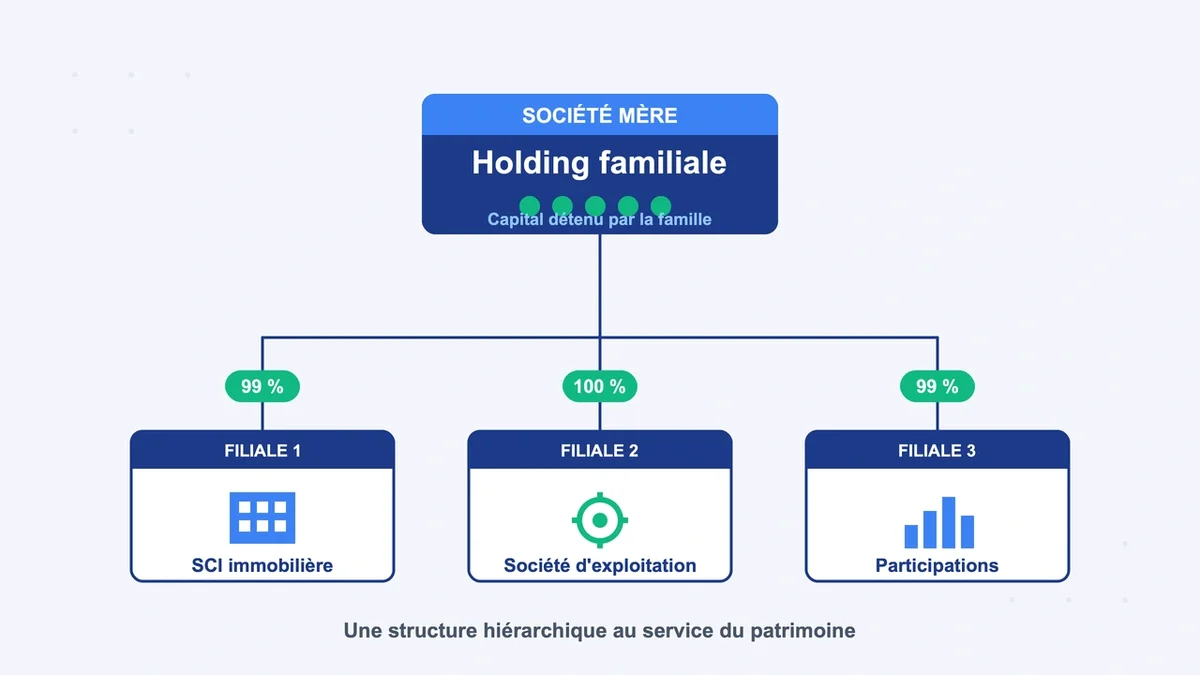

Trois exemples concrets pour visualiser le montage

Cas 1 : un dirigeant qui mêle exploitation et immobilier

Jonathan, 40 ans, dirige une entreprise de paysage de 20 salariés. Il crée une SAS holding qui détient 100 % de son entreprise opérationnelle et 99 % d’une SCI à l’IS destinée à acheter ses locaux professionnels et un immeuble locatif. Sa société d’exploitation distribue 100 000 € de dividendes vers la holding. Grâce au régime mère-fille , seuls 5 % sont réintégrés à l’IS de la holding, soit une imposition effective de 1,25 % (5 % × 25 %). Sur les 100 000 €, la holding paie 1 250 € d’IS et peut prêter 98 750 € à la SCI via un compte courant d’associé. Une distribution directe en flat tax aurait coûté 31 400 € au même Jonathan.

Cas 2 : trois biens immobiliers regroupés sous une seule entité

Claire détient trois immeubles de rapport, un par SCI distincte. Elle crée une holding (généralement une SC ou une SARL) qui possède 99 % des parts des trois SCI filles. Le découpage en plusieurs SCI cloisonne les risques : un litige locatif sur l’immeuble A ne contamine pas les actifs des SCI B et C. La holding centralise les décisions et autorise, via une convention de trésorerie, le transfert d’excédents d’une SCI bénéficiaire vers une SCI déficitaire. Coût d’entrée typique : 800 à 1 500 € par SCI à la création, plus 1 500 à 2 500 € de comptabilité annuelle par société si elles sont à l’IS.

Cas 3 : une transmission progressive aux enfants

Marc et Julie, 62 ans, détiennent une PME valorisée 2 M€ via leur holding familiale. Ils donnent la nue-propriété de 60 % des parts de la holding à leurs deux enfants, en conservant l’usufruit. Avec un pacte Dutreil signé deux ans avant la donation, l’abattement de 75 % s’applique : seuls 500 000 € sont taxables au lieu de 2 M€. L’abattement de 100 000 € par parent et par enfant (renouvelable tous les 15 ans) couvre 400 000 € supplémentaires. Sur les 100 000 € restants, la donation avant 70 ans déclenche une réduction de 50 % des droits de mutation. Le couple transmet l’essentiel de l’entreprise pour quelques milliers d’euros de droits, là où une transmission classique aurait coûté plusieurs centaines de milliers d’euros.

Ce que la holding familiale change vraiment au quotidien

Trois leviers concentrent l’intérêt fiscal. Le régime mère-fille (article 145 du CGI) s’applique dès 5 % de détention pendant deux ans : 95 % des dividendes remontent en quasi-franchise d’IS. L’intégration fiscale (article 223 A) impose un seuil de 95 % et permet de compenser le bénéfice d’une filiale par le déficit d’une autre, ramenant le frottement à 0,25 %. Le pacte Dutreil (article 787 B) plafonne la base taxable à 25 % de la valeur transmise.

Le pacte Dutreil a été durci au 1er janvier 2026 : l’engagement individuel de conservation est passé de 6 à 8 ans. Les biens dits somptuaires (yachts, vins, métaux précieux, chevaux de course non affectés à l’activité depuis au moins 3 ans) sont exclus de l’assiette exonérée. La réforme pénalise les holdings sans substance opérationnelle réelle.

Côté financement, la holding amplifie l’effet de levier bancaire. Les banques prêtent à la société mère sur la base des dividendes futurs des filiales. Ce mécanisme rend possible le LBO familial , qui permet à la génération suivante de racheter l’entreprise sans apport personnel important, en remboursant l’emprunt grâce aux dividendes remontés.

Les pièges qui ruinent le montage

Cinq erreurs reviennent systématiquement dans les contrôles fiscaux. Créer la holding pour un motif principalement fiscal expose à la requalification en abus de droit. La société doit avoir une vraie substance : locaux, personnel, décisions formalisées par procès-verbaux. Une coquille vide alimentée uniquement par des management fees vagues ne résiste pas à un examen approfondi.

Deuxième piège : la convention de management fees rédigée trop largement. Une formule du type « la holding fournit des prestations stratégiques étendues » ne suffit pas. Le contenu doit être précis, facturé à des conditions de marché, avec des livrables identifiables (rapports, comptes rendus de comité, audits).

Troisième piège : monter une holding en SARL avec une filiale SARL et le même gérant aux deux niveaux. La filiale possède déjà un dirigeant personne physique doté de tous les pouvoirs, ce qui rend impossible la démonstration d’une animation par la holding. Le statut de holding animatrice s’effondre et le pacte Dutreil avec lui. La SAS pour la holding animatrice lève cette difficulté, car le mandat de président peut être exercé par une personne morale.

Quatrième piège : sous-estimer les coûts récurrents. Comptabilité, expert-comptable, conventions intragroupes, parfois commissaire aux comptes au-delà de 4 M€ de bilan ou 8 M€ de chiffre d’affaires consolidé : le budget annuel descend rarement sous 2 000 € et grimpe à 5 000 ou 8 000 € pour une structure animatrice avec plusieurs filiales.

Cinquième piège : confondre la trésorerie de la holding avec un patrimoine personnel disponible. Les fonds remontés appartiennent à la société. Les sortir vers la sphère privée passe soit par un salaire (cotisations sociales lourdes), soit par un dividende soumis à la flat tax de 31,4 % en 2026. Le montage perd son intérêt si l’objectif réel est de consommer la trésorerie à court terme.

FAQ

À partir de quel patrimoine une holding familiale devient-elle pertinente ?

Le seuil de rentabilité se situe autour d’un dividende annuel récurrent de 30 000 à 50 000 € remonté vers la holding. En dessous, les frais fixes (création, comptabilité, conseils juridiques) absorbent l’économie d’IS. Pour un patrimoine immobilier seul sans société d’exploitation rentable, une SCI familiale suffit dans la majorité des cas.

Holding familiale ou SCI familiale : laquelle choisir ?

Une SCI familiale détient et gère directement de l’immobilier. Une holding familiale détient des titres d’autres sociétés, qu’elles soient commerciales, civiles ou immobilières. Pour un ou deux immeubles destinés à être transmis à terme, la SCI seule est plus simple et 30 à 40 % moins coûteuse à entretenir. Dès qu’il y a plusieurs sociétés, plusieurs SCI ou la transmission d’une entreprise opérationnelle, la holding s’impose.

Pour aller plus loin

Avant de se lancer, faire chiffrer le montage par un expert-comptable et un avocat fiscaliste avec un horizon minimum de 10 ans. La holding familiale livre ses meilleurs résultats en capitalisation longue, pas en optimisation court terme. Ceux qui la créent dans la précipitation, trois mois avant une cession ou une transmission, passent presque toujours à côté du pacte Dutreil dont les engagements de conservation doivent être pris en amont. Anticiper de cinq ans n’est pas un luxe, c’est la condition d’efficacité du dispositif.

{kind=link}