À partir du 1er septembre 2026, toutes les entreprises françaises assujetties à la TVA devront pouvoir recevoir leurs factures via une plateforme agréée par l’État. Plus de 100 plateformes sont déjà immatriculées par la DGFiP, et environ 500 000 entreprises avaient activé leur adresse de réception début 2026. Derrière cette échéance se cache une réforme bien plus large que la simple numérisation des documents : une refonte complète du cycle de vie des pièces comptables, avec des règles précises et des sanctions à la clé.

Scanner ses reçus n’est pas dématérialiser sa comptabilité

La confusion revient en permanence. Beaucoup de dirigeants pensent que ranger leurs PDF dans un Drive partagé suffit à se mettre en règle. Ce n’est pas le cas. Une facture électronique conforme est un document émis, transmis et reçu dans un format structuré (Factur-X, UBL ou CII) lisible automatiquement par un logiciel. Un simple PDF envoyé par mail ne sera plus valable pour les échanges B2B domestiques à partir de septembre 2026.

La dématérialisation comptable couvre tout le cycle du document : édition, transmission via une plateforme certifiée, validation, comptabilisation automatique, archivage à valeur probante pendant 10 ans, et piste d’audit fiable. La numérisation OCR (reconnaissance optique de caractères) n’est qu’une brique parmi d’autres, utile pour traiter les fournisseurs encore en retard sur la transformation. Mélanger les deux notions est l’erreur la plus pénalisante : en cas de contrôle, l’administration fiscale réclame la traçabilité complète, pas une simple photo de facture.

10 euros économisés par facture, et 45 % de temps en moins

Les chiffres qui circulent sur le sujet sont parfois flous. Voici ceux qui se vérifient sur le terrain. Le traitement manuel d’une facture papier coûte entre 10 et 15 € par document, en additionnant le temps de saisie, les vérifications, le lettrage et le paiement. Avec une chaîne dématérialisée bien paramétrée, ce coût tombe sous les 1 €. La réduction globale du coût de traitement atteint 50 à 75 %, et le temps passé sur chaque pièce baisse d’environ 45 %.

Les pertes invisibles pèsent encore plus lourd. Sur 100 factures papier traitées par une PME, environ 7 à 8 finissent égarées. Retrouver une facture perdue coûte près de 110 €, la reproduire en coûte 200. À cela s’ajoutent les relances fournisseurs, qui occupent jusqu’à 35 % du temps d’un service comptable classique. Pour une entreprise qui reçoit 150 factures par mois, le budget caché de la gestion papier dépasse facilement 30 000 € par an. Le Forum National de la Facture Électronique (FNFE-MPE) estime à 20 milliards d’euros par an le potentiel d’économies à l’échelle des entreprises françaises.

La réforme 2026-2027 change la donne pour 7 millions d’entreprises

Le calendrier officiel publié par la DGFiP fixe deux échéances majeures. Au 1er septembre 2026, toutes les entreprises assujetties à la TVA doivent être capables de recevoir des factures électroniques , et les grandes entreprises ainsi que les ETI doivent commencer à en émettre. Au 1er septembre 2027, l’obligation d’émission s’étend aux PME, TPE et micro-entreprises. Environ 7 millions d’entreprises sont dans le périmètre.

Le dispositif a été modifié en cours de route. Depuis octobre 2024, l’État a abandonné le Portail Public de Facturation (PPF) comme plateforme d’émission et de réception. Le PPF conserve uniquement deux rôles : un annuaire central qui identifie la plateforme retenue par chaque SIREN, et un concentrateur qui transmet les données fiscales à l’administration. Chaque entreprise doit donc choisir une Plateforme Agréée (PA, ex-PDP), s’enregistrer dans l’annuaire national, puis configurer ses flux. Les offres PA s’échelonnent entre 0 et 99 € par mois selon le volume et les fonctionnalités. Le piège classique : attendre l’été 2026 pour s’y mettre. Les PA anticipent une saturation à l’approche de l’échéance, et la mise en conformité technique demande au minimum 3 à 6 mois.

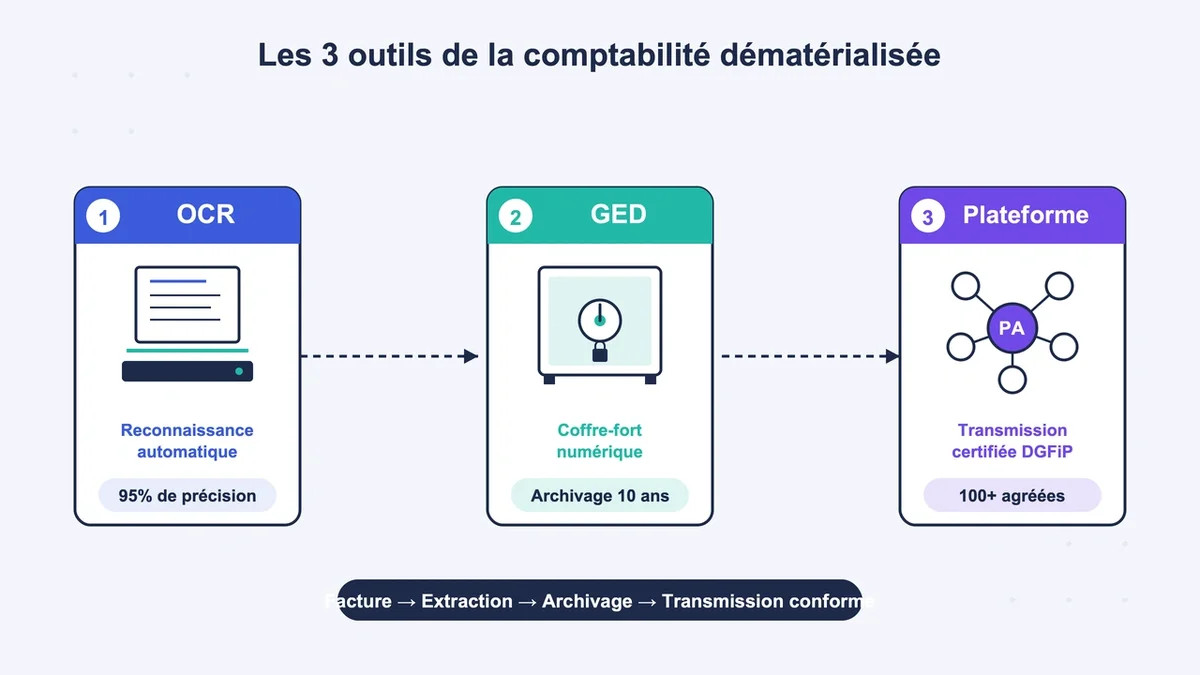

OCR, GED, plateforme agréée : les outils qui comptent

Trois briques techniques structurent une comptabilité dématérialisée fonctionnelle.

L’OCR (reconnaissance optique de caractères) extrait automatiquement les données d’une facture scannée ou reçue en PDF. Combiné à un moteur de lecture automatique de documents (LAD), il génère les écritures comptables sans saisie humaine. Le taux de reconnaissance dépasse aujourd’hui 95 % sur les pièces standard, mais reste imparfait sur les factures manuscrites ou de qualité dégradée. Prévoir une vérification humaine sur 5 à 10 % des documents pendant les premiers mois.

La gestion électronique des documents (GED) centralise tous les justificatifs dans un coffre-fort numérique. C’est ce qui garantit la conservation pendant 10 ans, conformément à la norme NF Z42-013, et qui produit la piste d’audit fiable exigée en cas de contrôle. Une GED généraliste type Drive ou Dropbox ne suffit pas : il faut un archivage à valeur probante avec horodatage et empreinte numérique.

La plateforme agréée (PA) est la pièce maîtresse du nouveau dispositif. Plus d’une centaine sont immatriculées par la DGFiP, parmi lesquelles des éditeurs comme Pennylane, Yooz, Libeo, ou les solutions des principaux logiciels comptables. Le choix se fait sur trois critères concrets : intégration avec le logiciel de comptabilité existant, gestion native des trois formats (Factur-X, UBL, CII), et tarification adaptée au volume de factures. Pour une TPE qui émet moins de 50 factures par mois, une offre à 10-20 € mensuels couvre l’essentiel. Au-delà de 500 factures, viser une PA avec API ouverte et workflow de validation paramétrable.

Passer à l’action sans se rater

L’audit préalable est le passage obligé. Recenser les volumes mensuels de factures émises et reçues, identifier les formats actuellement utilisés, cartographier les outils en place (logiciel de facturation, comptabilité, ERP) et mesurer le degré d’automatisation existant. Cette photo précise évite de surdimensionner la solution choisie, ou à l’inverse de la sous-estimer.

Le choix de la PA arrive ensuite. Tester deux ou trois solutions via leurs démos gratuites avant de signer. Vérifier la compatibilité avec l’expert-comptable du dossier : si le cabinet utilise déjà un outil intégré, partir sur la même PA évite des frictions coûteuses. La formation des équipes, souvent négligée, conditionne la réussite. Compter une demi-journée minimum pour un comptable, plus un accompagnement de 2 à 4 semaines pour stabiliser les nouveaux processus.

Côté budget, la mise en conformité d’une PME représente entre 1 500 et 8 000 € la première année (PA, intégration et formation comprises), pour un retour sur investissement généralement atteint en moins de 12 mois. Pour une TPE accompagnée par un cabinet d’expertise comptable, le coût est souvent inclus dans le forfait, ou facturé entre 15 et 50 € par mois en supplément.

Questions fréquentes

Faut-il numériser ses anciennes factures papier ?

Non. L’obligation ne porte que sur les factures émises et reçues à partir des dates butoirs (septembre 2026 puis septembre 2027). Les anciennes factures papier restent valables et peuvent être conservées sous leur forme d’origine, à condition de respecter le délai légal de 10 ans. La numérisation rétroactive est possible mais facultative.

Une facture PDF par email reste-t-elle légale après 2026 ?

Non, plus pour les échanges B2B domestiques entre entreprises françaises assujetties à la TVA. Seules les factures transmises via une plateforme agréée dans un format structuré (Factur-X, UBL ou CII) seront conformes. Le PDF simple reste autorisé pour les ventes aux particuliers (B2C) et certaines transactions internationales, avec une obligation parallèle d’e-reporting des données.

Que risque une entreprise non préparée à l’échéance ?

Une amende de 15 € par facture non conforme, plafonnée à 15 000 € par an, pour défaut d’émission électronique. S’y ajoutent 250 € par transmission omise au titre de l’e-reporting. Surtout, le rejet de TVA déductible sur les factures fournisseurs reçues hors plateforme agréée représente un risque financier bien plus lourd que les amendes elles-mêmes.

Anticiper plutôt que subir

La dématérialisation comptable est passée du statut de bonne pratique à celui d’obligation réglementaire. Une réduction de 50 à 75 % du coût par facture, des délais de paiement raccourcis, une fraude limitée, et du temps libéré pour des missions à plus forte valeur ajoutée : le calcul est rarement défavorable. Reste un piège à éviter : choisir sa plateforme agréée dans la précipitation au printemps 2026. Les entreprises qui s’y prennent six mois à l’avance disposent du temps nécessaire pour tester, ajuster et former. Celles qui attendront paieront le prix de la précipitation, en frais d’urgence comme en risque de non-conformité.

{kind=link}