75 000 euros de chiffre d’affaires pour ne rien gagner et ne rien perdre. C’est le genre de chiffre que révèle un seuil de rentabilité bien posé, et c’est précisément le repère qui manque à beaucoup de projets qui dérapent dès la première année. Le calcul tient en une formule de quatre lignes. La vraie difficulté se cache ailleurs : dans le tri des charges et dans les hypothèses retenues. Voici la méthode complète pour obtenir un chiffre fiable, utilisable dès le business plan.

Ce qu’il faut réunir avant de sortir la calculatrice

Le seuil de rentabilité correspond au chiffre d’affaires minimum qui couvre exactement toutes les charges, sans bénéfice ni perte. Pour le calculer, trois données suffisent : le chiffre d’affaires prévisionnel hors taxes, le total des charges variables et le total des charges fixes sur la même période, en général un exercice de 12 mois.

Travaillez toujours en montants hors taxes. Mélanger du HT et du TTC fausse le résultat de 20 % d’un seul coup, au taux de TVA standard. Récupérez ces chiffres dans le compte de résultat prévisionnel ou, pour une entreprise existante, dans le dernier bilan. Un tableur suffit pour démarrer, mais recalculez l’ensemble au moins une fois par trimestre. Un changement de fournisseur ou une hausse de loyer déplace le seuil sans prévenir.

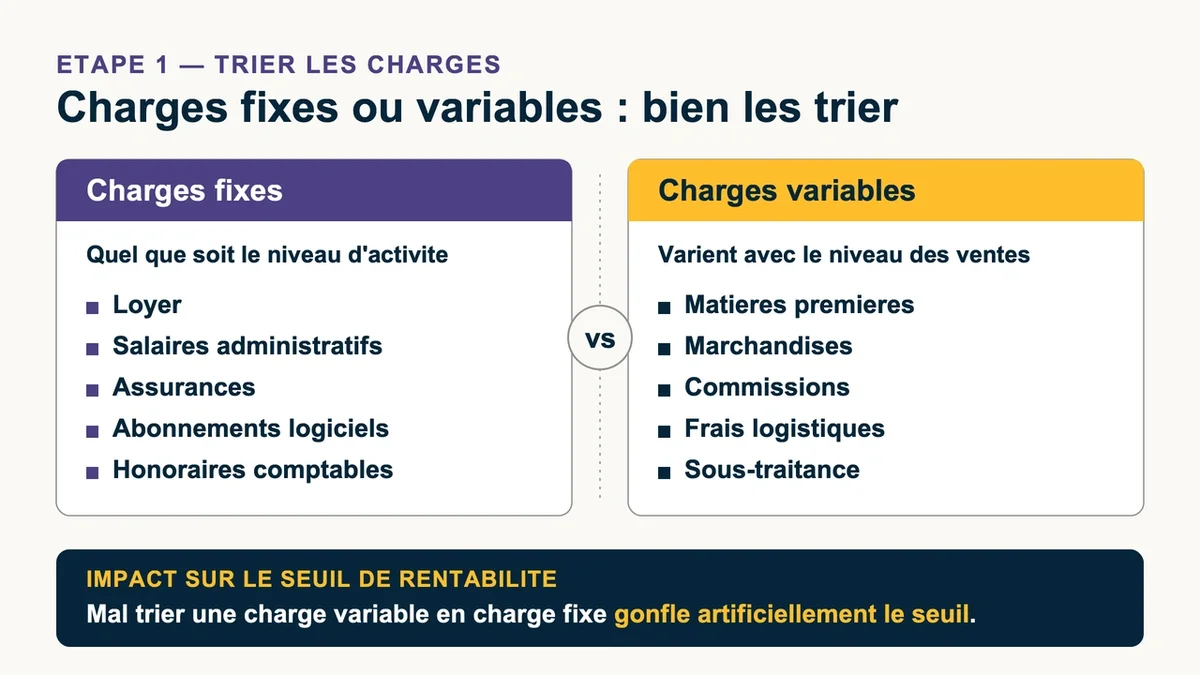

Étape 1 : trier les charges fixes et les charges variables

C’est l’étape qui fait dérailler le plus de calculs. Les charges fixes tombent quel que soit le niveau d’activité : loyer, salaires administratifs, assurances, abonnements logiciels, honoraires comptables. Les charges variables suivent les ventes : matières premières, marchandises, commissions, frais logistiques, sous-traitance.

Le piège se situe sur les coûts mixtes. Une facture d’énergie comporte une part fixe (l’abonnement) et une part qui grimpe avec la production. Un salaire de commercial mêle fixe et primes au volume. Découpez ces postes en deux colonnes plutôt que de les ranger au jugé. Une charge variable classée par erreur en charge fixe gonfle artificiellement le seuil et pousse à refuser des projets pourtant rentables.

Étape 2 : calculer la marge sur coûts variables

La marge sur coûts variables est ce qui reste du chiffre d’affaires une fois les charges variables payées. Avec un chiffre d’affaires prévisionnel de 150 000 euros et 60 000 euros de charges variables, elle s’élève à 90 000 euros.

Reste à l’exprimer en pourcentage. C’est le taux de marge sur coûts variables , obtenu en divisant la marge par le chiffre d’affaires : 90 000 / 150 000 = 0,60, soit 60 %. Ce taux indique que chaque euro vendu libère 60 centimes pour éponger les charges fixes, puis dégager du bénéfice. Plus il est élevé, plus le seuil descend. Un service à 80 % de marge atteint la rentabilité bien plus vite qu’un négoce à 15 %.

Étape 3 : appliquer la formule du seuil de rentabilité

La formule tient en une ligne : seuil de rentabilité = charges fixes / taux de marge sur coûts variables. Avec 45 000 euros de charges fixes et un taux de 60 %, le calcul donne 45 000 / 0,60 = 75 000 euros.

Concrètement, l’entreprise couvre l’intégralité de ses charges à partir de 75 000 euros de ventes. En dessous, elle perd de l’argent. Au-delà, chaque euro encaissé rapporte 60 centimes de résultat. L’écart entre le chiffre d’affaires réellement visé (150 000 euros) et ce seuil (75 000 euros) porte un nom utile à connaître : la marge de sécurité. Ici, l’activité peut chuter de moitié avant de basculer dans le rouge, un coussin que tout banquier examine avant d’accorder un prêt.

Étape 4 : traduire le seuil en jours et en quantités

Un montant en euros parle peu au quotidien. Le point mort convertit le seuil en durée : point mort = (seuil de rentabilité / chiffre d’affaires) × 365. Dans l’exemple, (75 000 / 150 000) × 365 = 183 jours. L’entreprise devient rentable autour du 1er juillet, à condition que l’activité soit régulière sur l’année. Pour une activité saisonnière, ce repère se décale fortement et mérite un calcul mois par mois.

Pour piloter les ventes, traduisez aussi le seuil en unités : seuil de rentabilité / prix de vente unitaire. À 50 euros le produit, il faut écouler 1 500 unités (75 000 / 50) pour atteindre l’équilibre. Cet objectif chiffré se communique bien plus facilement à une équipe commerciale qu’un pourcentage de marge.

Notre simulateur de calcul de seuil de rentabilité

Indiquez vos charges fixes, vos charges variables et votre chiffre d’affaires prévisionnel. L’outil calcule votre seuil de rentabilité, le point mort en jours, la marge de sécurité — et le nombre d’unités à vendre si vous renseignez un prix.

Taux de marge = (CA − Charges variables) / CASeuil = Charges fixes / Taux de margePoint mort = (Seuil / CA) × 365

Erreurs fréquentes à éviter

- Des prévisions de ventes trop optimistes. Le seuil reste juste, mais le chiffre d’affaires espéré ne tombe jamais. Bâtissez un scénario prudent, à 70 % de l’objectif, et vérifiez qu’il dépasse encore le seuil.

- Les charges fixes oubliées. Frais bancaires, mutuelle, logiciels en abonnement, honoraires comptables : ces petits postes additionnés repoussent le seuil de plusieurs milliers d’euros.

- Un calcul figé. Un seuil posé une fois au lancement et jamais revu ne sert plus à rien après six mois. Recalculez-le à chaque variation de prix, de coût ou de volume.

- La confusion seuil et point mort. Le premier est un montant en euros, le second une date. Les présenter comme identiques fausse toute la lecture du prévisionnel.

Questions fréquentes

Le seuil de rentabilité se calcule-t-il en HT ou en TTC ? Toujours en hors taxes. La TVA collectée n’appartient pas à l’entreprise, elle transite vers l’État. L’intégrer fausserait le seuil à la hausse et donnerait une fausse impression de difficulté.

Une micro-entreprise a-t-elle vraiment besoin de ce calcul ? Oui, en version simplifiée. Sans charges variables marquées, le seuil se rapproche du total des charges fixes augmenté des cotisations. Le vrai garde-fou reste le plafond de chiffre d’affaires du régime, à surveiller en parallèle.

Un seuil bas est-il toujours bon signe ? Pas forcément. Un seuil très bas adossé à un chiffre d’affaires minuscule traduit surtout une activité de petite taille. C’est la marge de sécurité, l’écart entre les ventes réelles et le seuil, qui dit si l’entreprise respire ou survit.

Le chiffre à garder en tête

Un seuil de rentabilité n’est pas une case comptable de plus à cocher dans le business plan. C’est le premier signal d’alerte d’une gestion saine : dès que les charges grimpent ou que les prix bougent, il bouge aussi. Posez-le maintenant avec des hypothèses prudentes, recalculez-le chaque trimestre, et vous saurez en permanence combien vendre pour ne plus jamais travailler à perte.

{kind=link}