Un commerce qui réalise 300 000 € de chiffre d’affaires peut parfaitement perdre de l’argent, pendant qu’un atelier à 80 000 € dégage du bénéfice. La différence ne tient pas au volume des ventes, mais à un seul repère : le seuil de rentabilité , c’est-à-dire le chiffre d’affaires minimum à atteindre pour que les recettes couvrent exactement les charges. En dessous, l’entreprise perd. Au-dessus, elle gagne. Voici comment le calculer avec précision et obtenir un objectif chiffré que vous pourrez suivre chaque mois.

Ce dont vous avez besoin avant de commencer

Trois éléments suffisent : la liste exhaustive de vos charges fixes annuelles, le total de vos charges variables , et votre chiffre d’affaires (réel ou prévisionnel). Comptez 1 à 2 heures pour rassembler ces données à partir de votre balance comptable ou de votre prévisionnel financier.

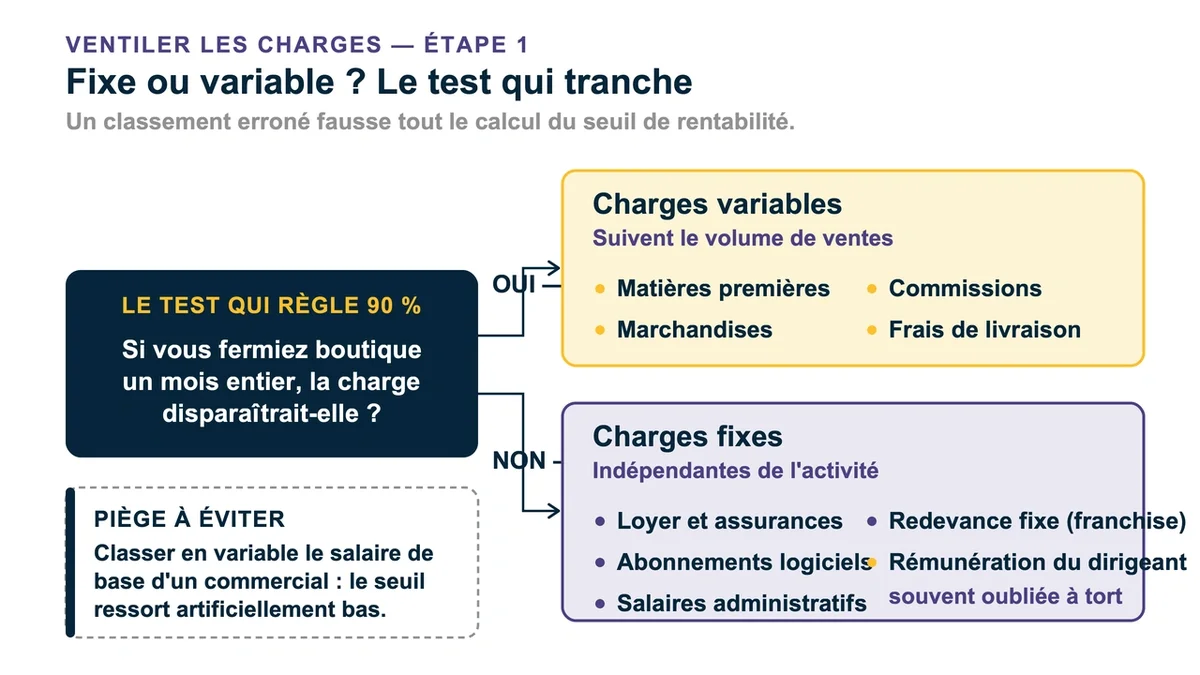

Le découpage des charges est l’étape qui conditionne tout le reste. Les charges fixes ne bougent pas selon l’activité : loyer, assurances, abonnements logiciels, salaires administratifs. Les charges variables suivent le volume de ventes : matières premières, marchandises, commissions, frais de livraison. Un test règle 90 % des hésitations : si vous fermiez boutique un mois entier, la charge disparaîtrait-elle ? Si oui, elle est variable. Si elle tombe quand même, elle est fixe.

Étape 1 : ventiler correctement chaque charge

Classez chaque dépense dans l’une des deux catégories, sans en oublier une seule. L’erreur la plus coûteuse consiste à ranger trop de postes en variable parce qu’ils « semblent » liés à l’activité. Le cas typique : un commercial payé en partie à la commission. La commission est bien variable, mais son salaire de base et les charges sociales minimales restent fixes. Mélangez les deux et votre seuil ressort artificiellement bas, ce qui crée une fausse impression de sécurité.

Deuxième oubli fréquent, et il fait mal : votre propre rémunération de dirigeant. Beaucoup la sortent du calcul « pour voir si ça passe ». Résultat, un seuil atteint sur le papier mais une entreprise incapable de vous payer. Intégrez systématiquement votre rémunération nette plus les cotisations dans les charges fixes. Pour une franchise, la redevance fixe va en charges fixes, la redevance proportionnelle au chiffre d’affaires en charges variables.

Étape 2 : calculer la marge sur coûts variables

La marge sur coûts variables correspond au chiffre d’affaires diminué des charges variables. Sur un chiffre d’affaires de 300 000 € avec 180 000 € de charges variables, cette marge atteint 120 000 €. Traduisez-la ensuite en pourcentage pour obtenir le taux de marge sur coûts variables : 120 000 / 300 000, soit 40 %.

Ce taux est l’indicateur le plus sensible de tout le calcul, et c’est là que beaucoup se brûlent. Une remise commerciale de quelques pour-cent ne grignote pas seulement votre marge, elle déforme le seuil entier. Sur un produit vendu 50 € avec 22 € de marge unitaire, accorder 5 € de remise systématique fait chuter le taux de marge bien plus vite qu’on l’imagine, et le chiffre d’affaires à réaliser grimpe de plusieurs milliers d’euros. Vérifiez donc votre taux sur les prix réellement encaissés, remises et promotions déduites, pas sur le tarif catalogue.

Étape 3 : appliquer la formule du seuil de rentabilité

La formule tient en une ligne : seuil de rentabilité = charges fixes / taux de marge sur coûts variables. Avec 90 000 € de charges fixes et un taux de 40 %, le seuil s’établit à 225 000 € de chiffre d’affaires. En dessous de ce montant, l’activité est déficitaire. Au-delà, chaque euro vendu rapporte 40 centimes de marge qui alimentent directement le bénéfice.

Pour une activité mono-produit, le calcul en quantités est encore plus parlant. Prenez un artisan dont le produit se vend 50 €, coûte 30 € en charges variables et supporte 40 000 € de charges fixes. La marge unitaire est de 20 €. Il devra vendre 40 000 / 20 = 2 000 unités par an , soit environ 167 par mois, pour atteindre l’équilibre. Cet objectif mensuel est bien plus actionnable qu’un montant abstrait en euros, surtout pour piloter une équipe commerciale.

Étape 4 : traduire le seuil en point mort et en délai

Le seuil indique combien vendre. Le point mort indique quand vous l’atteindrez dans l’année. La formule : (seuil de rentabilité / chiffre d’affaires annuel) × 365. Dans l’exemple à 225 000 € de seuil pour 300 000 € de ventes, le point mort tombe autour du 270e jour, soit fin septembre. Avant cette date, vous travaillez pour couvrir vos charges. Après, vous engrangez.

Cette lecture temporelle révèle votre vraie marge de manœuvre. Une entreprise qui atteint son point mort au bout de 6 mois reste bénéficiaire même si son activité chute de 40 %. Une autre qui ne l’atteint qu’au bout de 9 mois ne tolère qu’une baisse de 25 % avant de repasser dans le rouge. Cet écart, appelé marge de sécurité , est l’indicateur qu’examinent les banques quand vous présentez un dossier de financement.

Erreurs fréquentes à éviter

- Calculer un seuil moyen annuel pour une activité saisonnière. Un restaurant de bord de mer ou une boutique de jouets vit des écarts massifs entre haute et basse saison. Définissez plutôt un seuil « haute saison » et un seuil « basse saison », ou travaillez sur 12 mois glissants. Un seuil mensuel de 13 300 € pour un restaurant peut se traduire par 26 couverts un jour de semaine et le double un samedi de juillet.

- Ignorer le plafond de capacité. Si votre seuil exige de produire 1 000 unités par jour alors que votre atelier en sort 800 au maximum, l’objectif est physiquement intenable. Confrontez toujours le seuil à votre capacité réelle.

- Ne jamais recalculer. Le seuil n’est pas figé. Recalculez-le dès qu’une charge évolue de façon notable, et au minimum chaque trimestre si vos prix ou vos coûts bougent.

- Oublier le coût d’acquisition client. Les budgets publicitaires et commissions d’apporteurs gonflent les charges et sont souvent négligés dans les prévisionnels trop rapides.

Le calcul ne vaut que par ce que vous en faites

Un seuil de rentabilité bien posé transforme une question vague en objectif chiffré : 167 ventes par mois, 26 couverts par jour, un point mort fin septembre. Reprenez vos charges réelles dès aujourd’hui, appliquez la formule, et confrontez le résultat à votre capacité de production. Le chiffre obtenu n’est pas une ligne d’arrivée à atteindre, mais le plancher à dépasser largement pour que votre activité respire.

{kind=link}